Очень многих людей заботит вопрос: снимать квартиру или купить свою и платить ипотеку. Давайте рассмотрим экономическую целесообразность того и другого варианта и, наконец, придем к выводу, что же лучше.

В нашей стране для подавляющего большинства людей квартира является наиболее желанным активом. Ни доля в бизнесе, ни счет в банке. Именно квартира - это то, что устоит во все кризисы. Ее можно сдать, продать, обменять. При этом молодые жители все чаще говорят о том, что покупать квартиру нецелесообразно и лучше ее снимать: можно в любой момент переехать в другой район, при необходимости можно снять квартиру большей площади или, наоборот, меньшей. Наконец, можно на полтора уехать в Тайланд и там в редеем дауншифтера удаленно работать. Именно поэтому, считает молодое поколение, ипотека себя изжила.

Для примера возьмем 2-комнатную квартиру стоимостью 8 000 000 руб. в Москве. Снять такую квартиру можно в среднем за 40 000 руб. в зависимости от ремонта. Будем считать, что арендодатель увеличивает аренду ежегодно на 3% - на средний уровень инфляции. Аналогично будем рассматривать приобретение такой квартиры в ипотеку на 30 лет по ставке 10% годовых и первоначальном взносе 2 000 000 руб. Досрочных выплат не предусмотрено. В таких условиях ежемесячный платеж составит 52 650 руб.

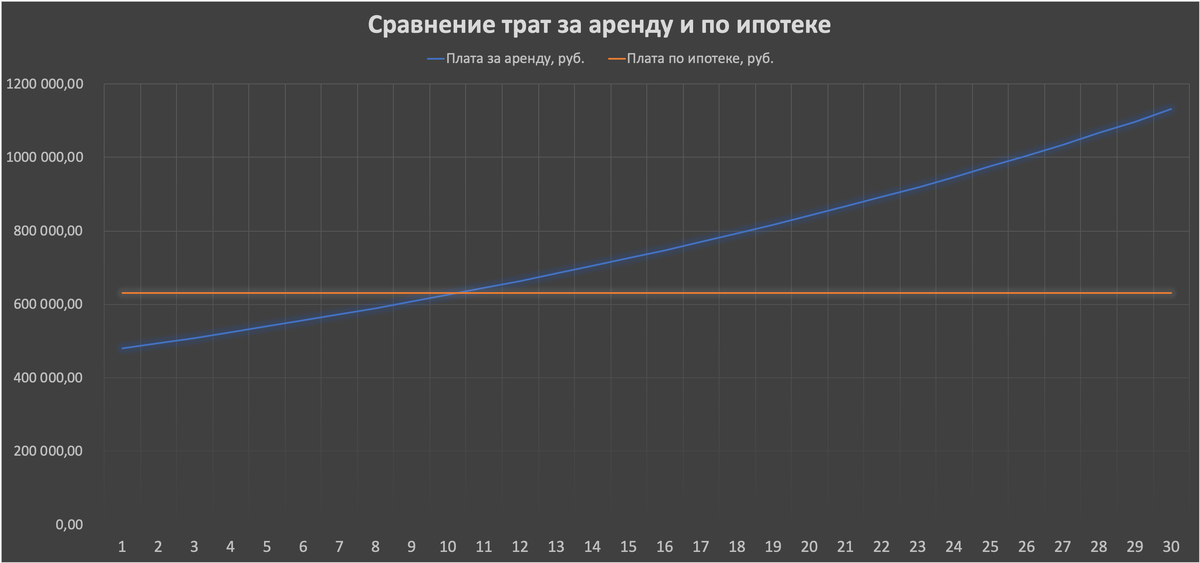

Траты по годам представлены на графике ниже. Коммунальные платили и страховка не учтены, так как это не те суммы, которые смогут кардинально изменить ситуацию.

В случае аренды квартиры в первый год траты составят 480 000 руб., во второй с учетом увеличения стоимости на 3 % уже 494 400 руб, в третий 509 232 руб. И так далее. К тридцатому году стоимость аренды вырастет до 1 130 000 руб. Общие траты за весь период аренды около 22,8 млн. руб.

О целесообразности сдачи квартиры и возможности получения рентного дохода мы писали в материале "Выгодно ли сдавать квартиру?"

Теперь рассчитаем ипотеку. Ежемесячные платежи будут на уровне 52 650 руб., в год это 631 848 руб. В течение 30 лет траты составят 18,95 млн. руб. Добавим к этой сумме еще 2 млн. руб., которые пошли как первоначальный взнос. В итоге, общая стоимость квартиры составит 20,95 млн. руб. Однако нужно понимать: при кредите в размере 6 000 000 руб. сумма переплат составит 12 955 544,40 руб. То есть в 2 раза больше самого кредита!

При этом нужно понимать, что подавляющее большинство старается гасить ипотеку досрочно, до истечения срока. Поэтому, по факту платежи будут еще меньше.

Как видно на графике "Сравнение трат за аренду и по ипотеке", до 10 лет целесообразно квартиру снимать - в этом случае аренда выходит дешевле. Однако уже после 10-го года стоимость аренды начинает превосходить плату по ипотеке, которая является аннуитентной. То есть, оформив ипотеку, вы закрепляете платежи на весь срок.

Не надо забывать и то, что после 30 лет ипотеки у вас в собственности будет своя квартира. И на выйдя на пенсию вы сможете в ней спокойно жить. Что делать при аренде квартиры - непонятно.

* Не является инвестиционной рекомендацией