Это пятая часть курса "Начинающего инвестора", первая тут.

Здесь рассмотрим ревизию активов и пассивов. Определим, исходя из вводных параметров, оптимальную сумму инвестирования.

Всё очень просто:

- Активы — ваш бизнес, работа, сдаваемая в аренду квартира, огород/сад, ценные бумаги: одним словом, всё то, что генерирует доходную часть (приносит вам деньги или экономит их)

- Пассивы — автомобиль, плата за ЖКХ, долги, гараж: иными словами, всё то, что составляет или увеличивает ваши расходы (отнимает деньги)

Для иллюстрации беру семейную пару: с двумя автомобилями, одним гаражным помещением в отдалении от дома, трёхкомнатной квартирой, а также одним ребёнком.

Расчёты будут с потолка, чисто для иллюстрации.

Активы.

В семейный бюджет поступает в месяц 80 тыс.руб. за счёт заработных плат, ещё 3 тыс.руб. за сдачу гаража в аренду.

Итого, активная часть генерирует нам 83 тыс.руб. в месяц.

Пассивы.

За трёхкомнатную квартиру семья платит ипотеку в 20 тыс.руб., на дорогу уходит порядка 5x2=10 тыс.руб. (на обслуживание, налоги и бензин для двух машин), на еду и одежду порядка 20 тыс.руб., за ЖКХ около 7 тыс.руб. и развлечения/культурная жизнь 5 тыс.руб., а также прочие мелкие расходы около 3 тыс.руб.

Итого, пассивная часть расходует нам целых 65 тыс.руб. в месяц.

Определяем сумму инвестирования.

Есть массу хитрых схем по подсчёту оптимальной суммы инвестирования, но, по факту, её определить можете только вы.

По примеру выше можно произвести простой расчёт: 83-65=18 тыс.руб.

В конце месяца у семьи остаётся 18 тыс.руб. в среднем, эти средства и можно полностью инвестировать на фондовый рынок. А лучше, сначала сформировать "подушку безопасности" под каждого члена семьи, после чего уже начать вкидывать все свободные ресурсы в ценные бумаги и прочие активы.

Главное условие, отсутствие обязательств (долгов) и наличие заначки (кубышки, подушки безопасности, чулка бабушкиного с деньгами и прочее), а также желание и комфорт.

Нет смысла ужиматься и насильно заставлять себя экономить на вещах, что приносят вам радость — инвестировать нужно только лишнее!

Можете попробовать провести подобный "аудит" у себя в семье, это полезно для улучшения финансового благосостояния.

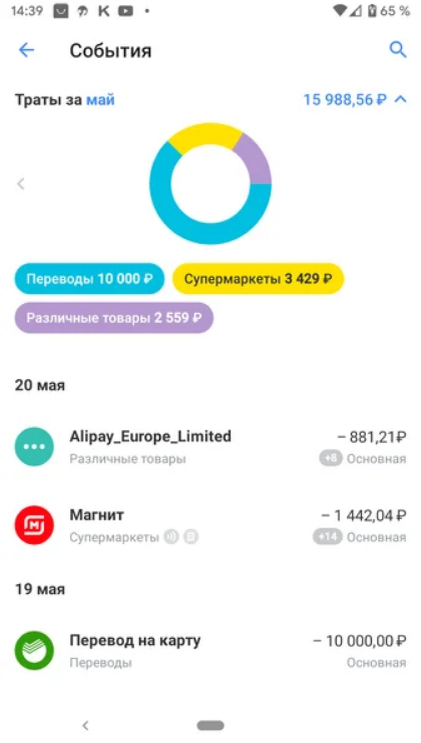

Поможет вычислить статьи расхода, которые можно сократить или убрать вовсе. Помочь с этим может приложение Сбербанка, у которого удобные диаграммы и статистика есть, как и у Тинькофф.

Только там отражаются траты с карты напрямую, поэтому может быть не удобно, если вы используете наличку. Также, существует масса бесплатных приложений для записи доходов/расходов.

Не забывайте и про старый добрый банкнот с ручной!

Помните: по-настоящему богат лишь тот, у кого в конце месяца остаются средства!

Это был последняя "подготовительная" часть курса, следующие будут более конкретными, именно для тех, кто уже готов инвестировать!

Подписаться на "Искусство приумножать"