Стать грамотным в вопросах финансирования, планирования бюджета, работы с финансовыми инструментами никогда не поздно. Для этого нужно поставить перед собой четкую финансовую цель, проанализировать свои возможности, составить личный план и использовать определенные инструменты.

1. Определите ваши доходы и расходы

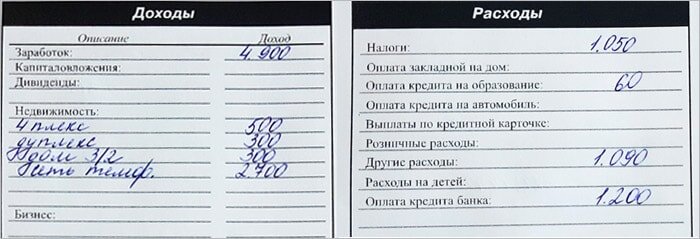

Общая информация. Начните со сбора информации. Отличный инструмент для этого – ведомость из игры Роберта Кийосаки «Денежный поток». Она наглядно показывает, что такое активы, пассивы, доход, расход.

Проверьте, в порядке ли ваш семейный бюджет. Подсчитайте свои расходы и доходы. Доходы бывают в денежной и натуральной форме (продукты питания, выращенные на своем ЛПХ).

Доходы делятся на несколько категорий по источникам поступлений:

- Заработная плата.

- Пенсии, субсидии, пособия.

- Доходы от бизнеса.

- Операций с недвижимостью.

- Доходы от инвестиционной деятельности.

Расходы также делятся на несколько категорий:

- Краткосрочные (1-2 месяца). Например, питание, транспорт, услуги ЖКХ и т.д.

- Среднесрочные (от нескольких месяцев до года). Например, расходы на одежду, обувь, отпуск и т.д.

- Долгосрочные (несколько лет). Например, покупка квартиры, автомобиля, ремонт.

По функциональности расходы также делятся на личные, налоги, обязательные платежи.

Практические советы. Расходы и доходы можно фиксировать в течение дня, используя приложение для смартфона (например, CoinKeeper).

Если вы пользуетесь кредитными или дебетовыми картами, можете в личном кабинете на сайте банка отслеживать свои траты.

Самый простой способ ведения учета – таблица в Excel или старый добрый блокнот. Для удобства даю вам таблицу для учета доход/расходов и активов/пассивов.

В Германии во многих семьях ведутся специальные учетные тетради – гроссбухи, которые передаются от старшего поколения младшему.

Что это даст. Так вы приучите себя к дисциплине в расходах. Фиксируя свои доходы и расходы на протяжении трех месяцев, вы выясните свой среднемесячный доход и расход, определите, в каком финансовом положении вы находитесь, превышают ли доходы ваши затраты. Эта информация поможет вам продумать стратегию по увеличению доходов.

2. Пропишите финансовые цели

Финансовые цели бывают краткосрочными и долгосрочными. Самые распространенные:

- Покупка квартиры, загородного дома.

- Покупка автомобиля.

- Отдых на курортах.

- Обучение детей.

- Открытие бизнеса.

Практические советы. Составьте свой список целей, расположив их по степени важности. Зафиксируйте стоимость каждой цели, но не текущую, а будущую (на момент, когда вы соберете должную сумму).

Цена в будущем = сегодняшняя цена х (индекс потребительских цен/100) количество лет до цели

ИПЦ можно найти в открытом доступе в интернете.

Что это дает. Цели – это «пункт назначения», к которому вы идете в накоплении денег или в увеличении своих доходов. Имея цель, вы сможете составить собственный финансовый план и планомерно ему следовать.

3. Составьте личный финансовый план

Личный финансовый план – четкая детализация достижения крупных или мелких финансовых целей. Он нужен, чтобы вписать в него свой бюджет, спрогнозировать свои доходы на год или на больший промежуток времени и придерживаться составленного графика.

На достижение поставленной финансовой цели нужно ежемесячно откладывать определенную сумму денег.

При выполнении финансового плана не позволяйте сиюминутным желаниям ставить под угрозу достижение главных целей. Не растрачивайте деньги на мелочи, думая, что трата малой суммы не принесет вреда вашим планам.

Практические советы. Составляя план, отдавайте приоритеты целям, которые относятся к здоровью, образованию, недвижимости, тому, что помогает приумножить доход. Учитывайте, что чем больше срок достижения цели, тем выше будет ее стоимость в будущем.

Для удобства даю вам полезную таблицу по распределению доходов на достижение целей.

5. Используйте финансовые инструменты

Деньги можно накапливать не под подушкой, а используя финансовые инструменты. Инвестиционные инструменты помогут вам быстрее достичь цели.

Если хотите накопить на покупку недвижимости через 10 лет, используйте вклады под простые и сложные проценты. Если вы пользуетесь капитализацией вклада, можно рассчитать, сколько денег у вас будет на счету с помощью калькулятора на ресурсе Банки.ру.

Практические советы. Используя инвестиционные инструменты, учитывайте, что они имеют свою долю риска. Чем выше доходность инструмента, тем выше риск потерять свои средства. Выбирайте низкорисковые стратегии и среднерисковые с широкой диверсификацией, где доходность не превышает 20-25% годовых. Так ваш капитал будет расти независимо от инфляции.

По действующему законодательству я не вправе рекомендовать вам конкретные инвестиционные инструменты, но вы можете обратиться к брокерам (например Финам) либо обратиться ко мне в режиме частной личной консультации.

Подробнее о финансовой грамотности вы можете прочитать здесь: https://papapomog.com/financial-literacy/finansovaya-gramotnost