Все было готово к первым покупкам акций в мой портфель., но до начала оставалось сделать один шаг. Установить правила по которым я буду покупать те или иные акции. Я хотел, чтобы портфель был диверсифицирован.

Photo by Natalie Rhea Riggs on Unsplash

В этом дайджесте Инвест Тоник:

- Акции/облигации

- Диверсификация по возрасту инвестора

- Я нашел свой баланс

ЕСТЬ ЛИ ПРАВИЛА ДИВЕРСИФИКАЦИИ?

Кто собирает крутые портфели акций? Кроме Баффета и Сороса на ум никто не приходил. Структуру их активов без труда можно найти в гугле. Но была одна проблема. Мой план предполагал инвестиции в российские акции. А уважаемые господа инвестировали преимущественно во все, только не в российский рынок. Сорос так вообще, после того как слил на российском рынке пару ярдов, очень все обходит стороной) Окей, снова придется все делать самому.

Я знал, что все яйца нельзя складывать в одну корзину. Чтение научных трудов на этот счет я так же отложил на попозже. Что подсказывала логика и здравый смысл. Вводные данные: акции + облигации.

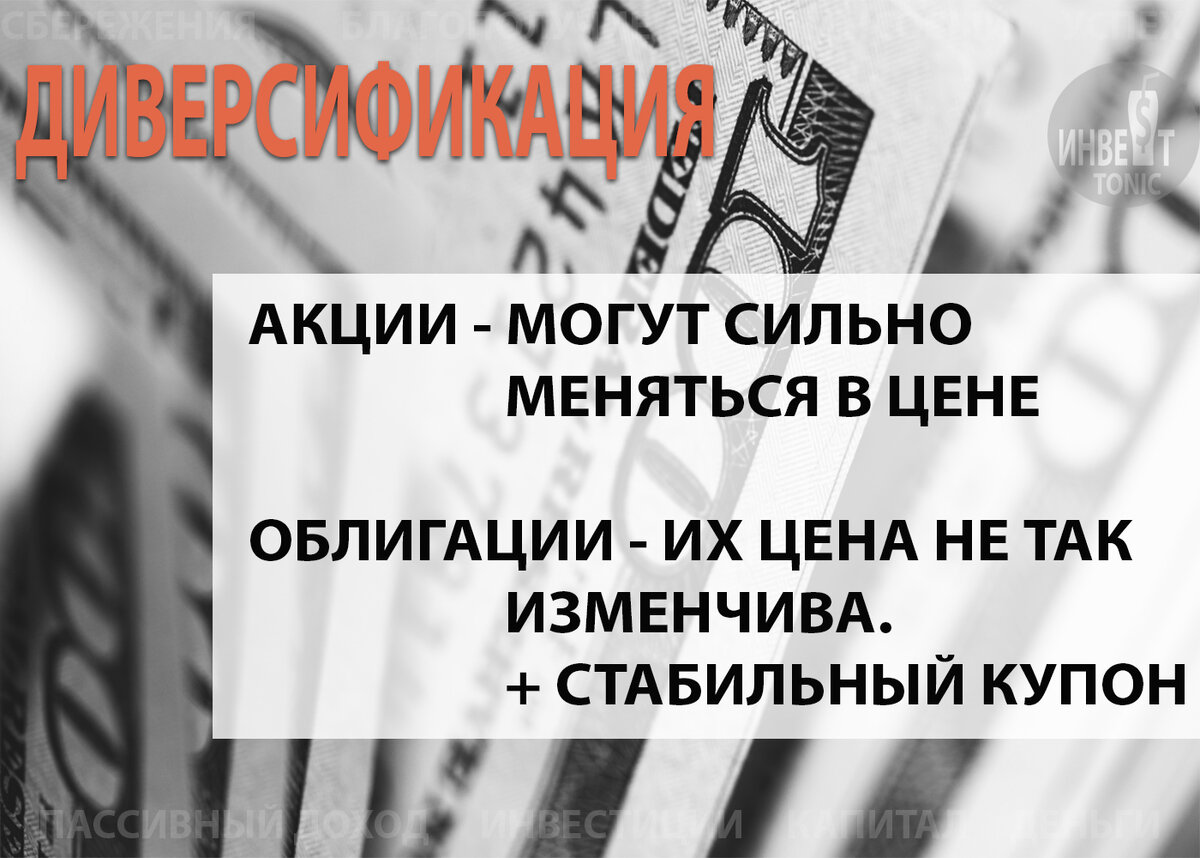

Из краткого курса по ценным бумага я уяснил, что облигации дают постоянный купон, цена облигаций меняется в ходе торгов, но в конце эмитент гасит их по номиналу. Другими словами, это такой постоянный капающий процентик. Однако, облигаций с моей целевой доходностью в 10-11% в год я не нашел. Точнее нашел – но это все были странные компании без известных имен. Что касается тех, кто был на слуху, то доходность там была в размере 5-7%. Хорошо, возьму на заметку. Их можно взять какое-то количество для стабильности.

Акции. Дают дивиденды (хотя и не всегда). Размер дивидендов у крупных компаний может быть от 2% до 10%. Но в среднем все вокруг 5%. Это ниже моего целевого значения. Но акции растут в цене! Бывает и на 30% в год! Хотя и падают то же.

В общем, логика подсказывала, что облигационный доход более стабильный. А на акциях есть шанс заработать много, но непонятно через сколько лет. Мысли зашли в тупик, и я снова полез в гугл.

ДИВЕРСИФИКАЦИЯ ПО ВОЗРАСТУ

На этот раз гугл оказался более сговорчивым. Возможно после бокала хорошего вина. И я наткнулся на интересную теорию. Чем младше человек, тем больше он может брать на себя риска. Ну, например, Максим купил акций в 20 лет. Случился кризис. И все отросло только лет через 10. Причем процентов на 200. Максим счастлив. Максим молодец. А дядя Федор купил акций в 75 лет. Кризис продлился 10 лет и дядя Федор, ну, как это помягче сказать. Конечно ему следовало либо положить деньги на депозит, либо приобрести облигации. В общем, суть в том, что чем ты моложе, тем можешь брать больше риска и держать больше акций. И наоборот, чем ты старше – тем больше в портфеле нужно облигаций, так как более важен стабильный доход.

МАГИЧЕСКАЯ ПРОПОРЦИЯ

Так, ну я в прекрасном возрасте! Хотя и помню студенческие годы уже довольно смутно. Так что немного облигаций не помешает!

С этими мыслями закончив второй бокал я решил:

Облигаций: 20%

Акций: 80%

Все.

На самом деле - это универсальная формула. Если ты молод - есть возможность держать в акциях хоть 90%. Даже если будет глобальный кризис, который регулярно случается раз в 10 лет, возраст позволит пересидеть и не продавать бумаги по низкой цене.

У пенсионера такого выбора нет. если человеку 65. И его портфель на 90% из акций. И если случится масштабный мировой кризис, то пожилой человек просто может не дожить до следующего роста рынка. Плюс все эти нервы и волнения... Уж лучше на пенсии держать облигации!

PS’ фактически речь здесь идет о диверсификации по классу активов. Позже мне предстояло сделать тоже самое по отраслям и количеству компаний.

Лучшая стратегия инвестирования

Где взять деньги для инвестиций