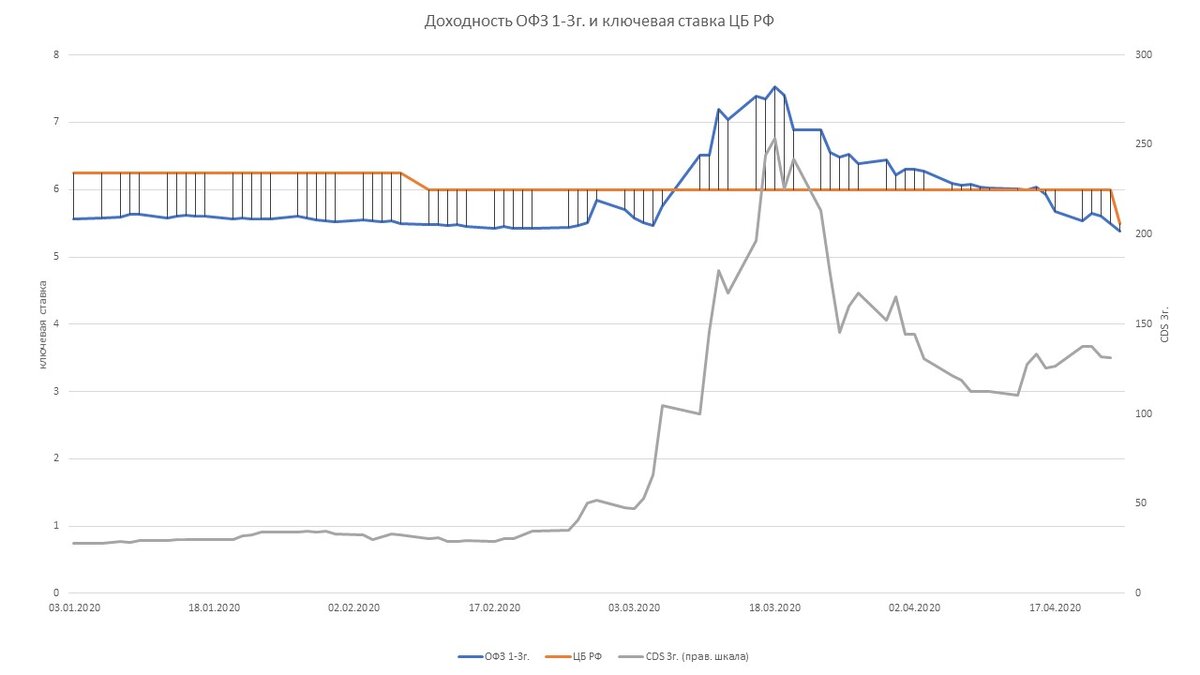

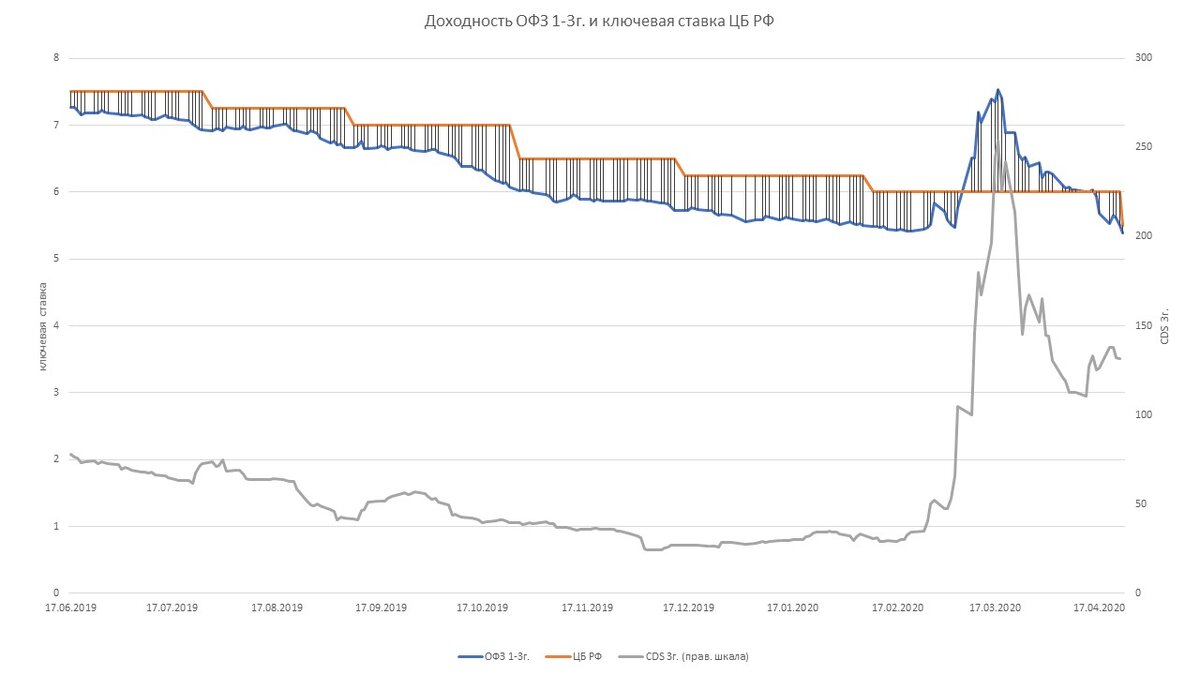

В пятницу ЦБ РФ объявил о существенном снижении ключевой ставки. Однако, мне показалось достаточно странной реакций рынка облигаций. Ранее на рынке сложилась такая тенденция, накануне ожидаемого снижением ключевой ставки, снижалась доходность облигаций. Снижение доходности говорит о том, что тело облигаций дорожает и следовательно установленный купон теперь приносит меньшую доходность. В этот раз такого не произошло. Точнее произошло, но облигации фактически только пришли к значениям начала марта, превысив их на несущественные значения. Что самое интересное, не произошло роста и после объявления решения по ключевой ставке. Т.е. обычно облигации растут, а их доходность падает, на фоне ожидания снижения ключевой ставки или если рынок не закладывал это снижения, а ЦБ все же понизил ставку, или понизил сильнее ожиданий, то после данной новости, начинается движение. Но не в этот раз. Взглянув на цифры, мы получаем интересную картину. Для наглядности я подготовил слайд по снижению ключевой ставки и доходности ОФЗ. На данном слайде прекрасно виден спрэд между ОФЗ с погашением 1-3 года и ключевой ставкой ЦБ РФ. Этот спрэд сохранялся на протяжение всего приведенного периода, до марта 2020г., когда начался кризис. На данном слайде видно, что в нормальном состоянии доходность ОФЗ ниже ключевой ставки примерно на 0.25%. Но в марте этого года, доходность по ОФЗ стала выше, чем по ключевой ставке ЦБ РФ. Те граждане, которые в марте решили купить облигации, получили по своему портфелю доходность выше на 1-1.5% чем ключевая ставка, но сейчас речь не об этом. Логически можно понять почему так произошло. Большинство участников рынка начали распродавать облигации на фоне выросшего страха за будущее экономики, а также нерезиденты закрывали свои позиции по нашим инструментам. Облигации падали и фиксированный купон теперь приносил доходность выше, т.к. тело облигации теперь дешевле.

Мне стало интересно взглянуть на данную картину используя контракты CDS (кредитные дефолтные свопы). Данные контракты – фактически и есть оценка риска дефолта эмитента. Кредитные дефолтные свопы я использовал 3-х летние. После добавления CDS на данный слайд, картина становится полной. И мы видим прямую корреляцию роста доходности облигаций с ростом стоимости CDS. Как только растет доходность ОФЗ, растет CDS. В конце марта CDS снижаются и снижается доходность облигаций, т.е. они восстанавливаются в цене. Однако, в начале апреля CDS снова растут. А на рынке облигаций происходит снижение доходностей, но видимо не настолько сильно, на сколько могло бы, если бы CDS были на уровне 50 пунктов. Следовательно, и облигации не растут так, как могли бы. На мой взгляд, пока уровень CDS будет высоким, и спреды между ключевой и доходностями в рублевой зоне будет низкими. Могу предположить, что мы не увидим существенно ралли в облигациях, в ближайшей перспективе. Могу предположить, что и по депозитам, ставки не будет существенно снижаться, пока риски будут достаточно высокими. На мой взгляд, данная ситуация может ограничивать возможное поле для снижения ключевой ставки еще ниже.