Прошлая неделя на основных фондовых рынках была отмечена некоторым снижением. Выходящие макростатистические данные из-за продолжающейся остановки деловой активности во всём мире оставались чрезвычайно негативными: число новых безработных в США выросло на 26 млн за пять недель, а прибыль промышленных компаний в Китае упала в 1К20 на 36,7% г/г. Всё больше стран на начало этой недели заявили о предстоящем смягчении карантина по коронавирусу в попытке вернуть экономику в нормальное состояние. Тем не менее, в отсутствие чётких сигналов о сроках и масштабе восстановления спроса, рисковые активы остаются под давлением. На этом фоне в сфере особого внимания инвесторов на этой неделе будут находиться заседания ФРС (в среду) и ЕЦБ (в четверг): рынки ждут как минимум обещания «сделать всё необходимое» для обеспечения стабильности. Так же рынки будут следить за ключевыми макроэкономическими показателями США (ВВП, рынок труда), Китая (PMI для производственного сектора) и еврозоны (ВВП).

Что касается российской экономики, то в пятницу министр экономики Максим Решетников представил оценку негативного влияния ограничений на экономику России в связи с пандемией. По расчетам Минэкономразвития, в настоящее время ежедневная стоимость самоизоляции для экономики составляет RUB 100 млрд. Среднесрочный прогноз Банка России для российской экономики предполагает снижение ВВП в текущем году на 4,0–6,0% при умеренном ускорении официальной инфляции до уровня 3,8– 4,8% на конец года. Так же в текущем году ожидается переход к отрицательному сальдо текущего счета в $35,0 млрд., что может стать первым «дефицитным» годом для России с 1998 года и повысить нагрузку на резервы Банка России. Так же дефицит бюджета России в текущем году вырастет до 6,0% ВВП, что частично будет покрыто средствами из Фонда национального благосостояния, а оставшаяся часть – увеличением внутреннего государственного долга за счёт размещения ОФЗ.

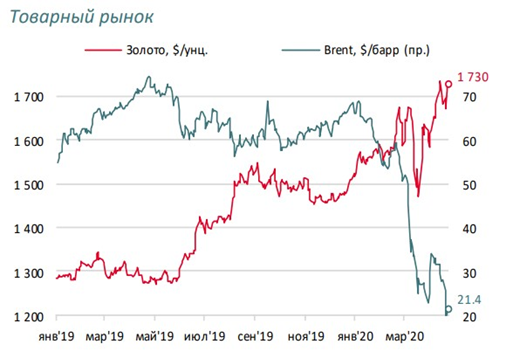

Драматические события на прошлой неделе развивались на рынке фьючерсных контрактов на нефть: впервые в истории участники рынка столкнулось с отрицательными котировками. На момент истечения срока обращения майского фьючерса на сорт WTI котировка была зафиксирована на уровне -$37,00 за барр., а июньский фьючерс на следующий день опускался до уровня $6,0. Обвал стал следствием специфики данных контрактов: его владелец на момент истечения контракта обязуется принять соответствующее его позиции количество нефти сорта WTI в хранилище в американском Кушинге. Однако, к этому моменту там отсутствовали свободные ёмкостей для хранения. В итоге, владельцы контрактов были вынуждены «доплачивать» за то, чтобы избежать проблем с поставкой. В конце текущей недели подходит к концу обращение майского контракта уже на сорт Brent, поэтому мы не исключаем новых сюрпризов с ценами, несмотря на то, что фьючерс Brent не подразумевает обязательств на поставку. Тем не менее, столь низкие цены на нефть (минимальные за последние 20 лет) и практически отсутствие мест для хранения, вынуждают и американских нефтедобытчиков сокращать производство: за неделю число активных буровых установок в США снизилось еще на 14%, а общее падение за 2 месяца достигло 50%. В начале мая определённую поддержку ценам на нефть могут оказать новости о постепенном снятии карантинных мер в развитых западных странах и вступлении в силу сделки ОПЕК++ по сокращению добычи нефти с 1 мая. Однако, пока предложение нефти на 15-20 млн барр в день ежедневно превышает спрос. В дальнейшем же, по мере оживления экономики, на цены будут давить огромные складские запасы.

Особо стоить отметить российские нефтяные компании, который со следующей недели будут обязаны исполнять сделку по сокращению добычи. Общий объём сокращения должен составить почти 2,5 млн барр в день, а российские компании имеют мало опыта по длительной консервации скважин. При этом финансовые показатели российских нефтяных компаний находятся в данный момент под тройным ударом: 1. Резкого падения цен на нефть 2. Необходимости снижать уровень добычи 3. Слишком крепкого рубля. В итоге, уже в марте компании стали показывать убыток от добычи и продажи нефти.

Ключевым событием прошлой недели для рублёвого рынка облигаций стало снижение Банком России ключевой ставки сразу на 50 б.п. до уровня 5,50%. Таким образом, пятничное снижение ставки ознаменовало переход к стимулирующей денежно-кредитной политике. В своём выступлении глава российского Центробанка указала на возможность продолжения снижения ключевой ставки на следующих заседания Совета Директоров, а потенциал снижения был оценен ею в размере примерно 100 б.п. Однако стоит отметить, что в текущих условиях банки вряд ли имеют большое пространство для уменьшения ставок по привлечению вкладов, а стоимость кредитов, исключая первоклассных заёмщиков с наивысшими рейтингами, вряд ли будет снижаться из-за возросших экономических рисков. Таким образом, снижение ключевой ставки поможет лишь дешевле занимать у регулятора тем российским банкам, которые на данный момент испытывают проблемы с ликвидностью, а также привлечь покупателей на рынок российского государственного долга. Отметим, что на текущий год программа внутренних заимствований Минфина предполагает рекордное валовое привлечение с рынка внутренних заимствований в размере порядка 2,2 трлн руб.