Классический частный инвестор обычно вкладывает свободные средства в такие понятные инструменты как:

- вклады в банках

- облигации

- акции

И это понятно. Через данные механизмы реализуется важная экономическая функция трансформации сбережений в инвестиции.

Но многим кажется мало таких вариантов сбережений и они начинают обращать внимание на различные производные инструменты, как-то фьючерсы, опционы.

Фью́черс (от англ. futures contract или англ. futures, фьючерсный контракт или фьючерсный договор) — производный финансовый инструмент (договор) на бирже купли-продажи базового актива (товара, ценной бумаги и т. д.), при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта и являются стандартными для данной торговой площадки. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса

Многим кажется, что фьючерс это что-то похожее на акции, те же колебания, на которых можно заработать еще больше. Но такое рассуждение справедливо разве что для фьючерсов на акции. Фактически фьючерс на акции позволяет покупать акции в кредит, платя за обслуживание меньше, чем при обычной маржинальной торговле.

Совсем другое товарный фьючерс. Кстати, это классический инструмент, появившийся еще в 19 веке. Фьючерсы на акции ввели только в 70-х годах 20 века по аналогии с товарными. Но если акции это инструмент трансформации сбережений в инвестиции, то товарный фьючерс это инструмент планирования в рыночной экономике. Когда поставщики ресурсов/товаров, перед тем как что-то добыть/вырастить, заключает контракт на продажу своего продукты и будучи уверенными в рентабельности, начинают производство. Естественно в этой схеме возникает множество посредников в виде брокеров, торговых домов, банков, которые сводят совокупное предложение от множества производителей к множеству потребителей по срокам и объемам.

Например, во фьючерсных сделках по нефти ресурс обязуются поставить добытчики нефти, а купить потребители, НПЗ, авиакомпании и так далее.

При этом посредники на фьючерсном рынке, брокеры и инвестиционные дома, практически никогда не покупают необеспеченный фьючерс. То есть в спекулятивных ценах, с надеждой на рост в будущем (При этом нужно помнить, что у каждого фьючерса будущее ограничено. Установлен срок исполнения контракта). Инвестиционные дома выступают в качестве посредников. Купив у нефтяной компании обязательство по покупке нефти, они сразу же ищут на нее покупателя. Если сроки не совпадают возникает проблема с хранением товара, которое обычно стоит.

Если мы читаем:

Кто оплачивает этот хэдж Мексики? Потребители нефти, которые также захэджировали цену, боясь ее роста. В частности авиационные компании. А инвестиционный банк, который продал два обратных хэджа, только получил маржу на разнице.

Но в последнее время на рынок товарных фьючерсов вылезло очень много частных инвесторов, которые думали, что это очередной колеблющийся график, где можно хорошо заработать, покупая дешево и продавая дороже. И стали "инвестировать" во фьючерс без покрытия.

Если инвестор пытается спекулировать на акции, и вдруг акция из-за каких-то технических факторов (финансовый кризис, эпидемия, и так далее) сильно упала, он может переждать шторм, получая при этом дивиденды.

С товарным фьючерсом такого выхода нет. Он ограничен по сроку и убыток придется закрывать и часто в принудительном порядке.

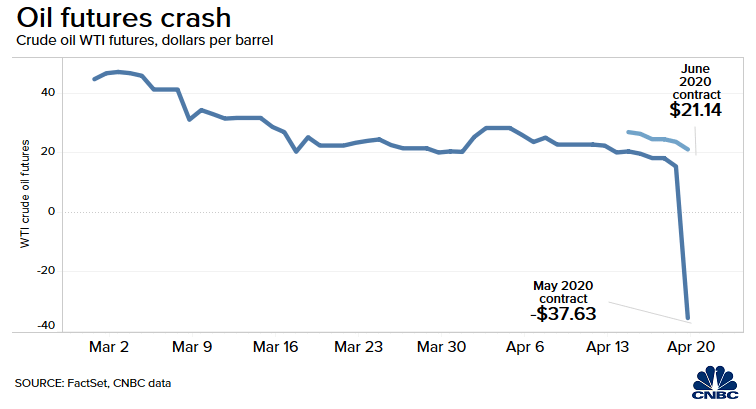

Такая ситуация и случилась недавно на апрельском фьючерсе на WTI. Наложилось несколько факторов:

- большие покупки спекулянтов с надеждой на рост нефти после сделки ОПЕК+ в начале апреля

- остановка мировой экономики из-за эпидемии короновируса и как следствие резкое падение потребления нефти

- заполнение хранилищ нефти, где торговцы реальным товаром пережидают бурные времена

Сочетание этих факторов и привело к тому, что в день фиксации цены по контракту WTI 20 апреля началось массовое принудительное закрытие позиций игроков, игравших на повышение и стремительное падение цены вплоть до отрицательных значений:

Естественно все спекулянты покупавшие необспеченные фьючерсы понесли колоссальные убытки.

Есть ли выигравшие в этой ситуации?

Например, миллиардер Карл Айкан

Ему принадлежит доля в нефтяной компании CVR Partners LP , а значит есть место, где разместить на временное хранение нефть, купленную по отрицательным ценам.

Отсюда вывод, если у вас нет места, чтобы в случае чего хранить купленный по фьючерсу товар, не лезьте в эту игру. А то останетесь, как следующие "инвесторы":

Куда ушли 1.5 млн руб Николая? Правильно, в Америку, более умному миллиардеру Карлу Айкану.

Кстати, когда я писал свой пост об инвестировании в платину:

я ясно указал на риски инвестирования через фьючерсы, особенно на Московской бирже:

Удачи и трезвого анализа в ваших инвестициях!!!