Что произошло?

- Цены на нефть с начала года рухнули более чем на 74%. До экспирации 21 апреля майские фьючерсы какое-то время торговались по -$40/барр., т.е. продавцам поставочного фьючерса приходилось доплачивать покупателем из-за переизбытка сырья на рынке. Июньские контракты продолжают дешеветь, их стоимость снизилась больше чем на 11%, до $17/барр., уровня марта 1999 г.

- Цена российской нефти Urals опустилась ниже $10/барр., до уровня декабря 1998 г.

Причина падения

- Снижение цен обусловлено резким падением спроса и переполненностью хранилищ на фоне высокого уровня добычи в США и остальных странах. Введенные властями запреты на поездки сократили мировой спрос на сырую нефть на треть в апреле по сравнению с докризисным уровнем.

- Падение спроса на нефть оценивается в 12-13 млн б/с на фоне добычи в 35-40 млн б/с — совокупный объем добычи трех крупнейших игроков рынка — США, Саудовской Аравии и России.

- Сокращение добычи на 10 млн б/с в рамках ОПЕК+ вступит в силу лишь первого мая, а спрос продолжит падать по меньшей мере до конца июня, пока ограничительные меры не снимут по всему миру.

- Из-за нехватки хранилищ трейдеры стали заполнять нефтью танкеры которые тоже переполнены.

- В таких условиях маловероятно, что нефть Brent будет стоить дороже $20/барр, а Urals — дороже $15/барр., что несет высокие риски для российской экономики.

Что это значит для российской экономики и рубля?

- Государство не взимает НДПИ с нефтегазовых компаний

- Нефтегазовые компании будут вынуждены резко сократить добычу перед началом сезона добычи в мае, так как средняя себестоимость добычи в действующих скважинах составляет около $10/барр. Urals.

- Дефицит нефтегазовых доходов бюджета превысит $4 млрд в месяц (300 млрд руб.), а это в среднем 45% доходов всего российского бюджета. Примерный общий дефицит российского бюджета по нашим оценкам с учетом демпфера может превысить 8% в 2020 г.

- Сокращение нефтегазовой выручки на $8 млрд в месяц и резкое сокращение профицита счета текущих операций платежного баланса России еще как минимум на 60-65% г/г, или в два раза больше, чем в первом квартале.

- Следовательно, во втором квартале вероятно нас ждет минимальный приток средств или даже отрицательное сальдо счета текущих операций — впервые с второго квартала 1998 г. Это, безусловно, сильно ударит по экономике, поскольку 65-70% российского экспорта приходится на углеводороды и металлы.

- При таких нефтяных котировках и рыночных условиях падение ВВП может составить 4% за год, инфляция утроится до 6%, если ЦБ допустит резкую девальвацию. МВФ ждет сокращения российского ВВП на 5,5% в 2020 г.

Как ЦБ может стабилизировать курс?

С 21 апреля дневной объем операций Минфина по продаже валюты увеличился до 17 млрд руб. ($220 млн) или около $4,5 млрд в день. При такой стоимости нефти мы ждем увеличения объема интервенций до $300 млн в день, или около $6 млрд в месяц ($72 млрд в год) с учетом поступлений от продажи Сбербанка Минфину за 2,1 трлн руб. ($28 млрд). За счет средств от сделки власти смогут вдвое увеличить нынешний объем продаж при условии спокойствия нерезидентов, и тем самым еще больше ослабить зависимость рубля от нефти.

Справедливая стоимость рубля при текущий цене на нефть

- Используя классическую регрессию при текущих ценах на нефть, новый коридор для рубля составляет порядка 80-90 руб. за доллар в отсутствие интервенций и при условии активных продаж ОФЗ со стороны нерезидентов, как в августе 2018 г.

- Чем дольше российская экономика будет находиться в этих условиях, тем вероятнее ослабление рубля, так как при масштабных интервенциях даже от $6 млрд в день средств хватит на 2-2,5 года, что эквивалентно 10% ВВП, или всем средствам ФНБ.

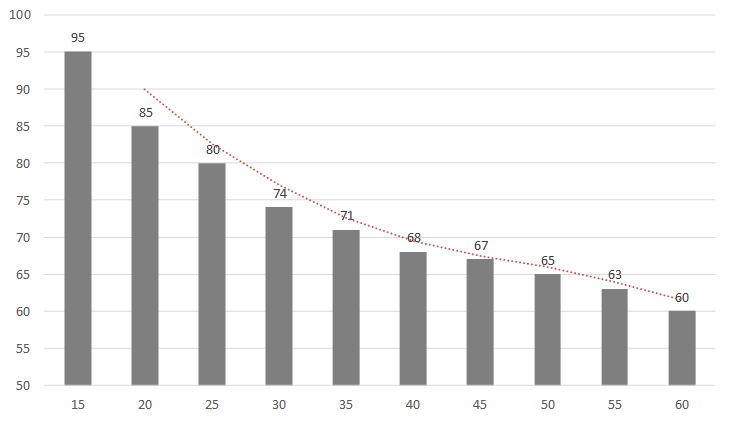

Сбалансированная стоимость курса рубля при разных ценах на нефть (Urals/барр.)

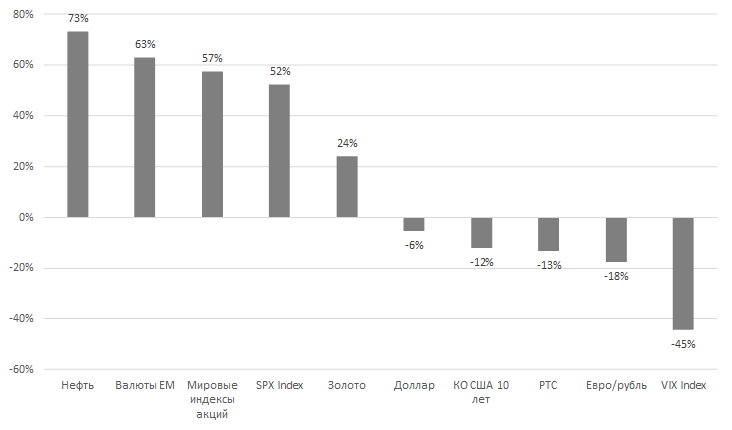

Текущая скользящая корреляция рубля и ключевых активов с начала пандемии Covid-19