С принятием ограничительных мер в связи с угрозой распространения коронавируса властями различных уровней были объявлены меры по поддержке бизнеса и предпринимательства, как мантры руководители различных уровней повторяют о первоочередной поддержке экономики. 2 апреля 2020 года Правительство РФ приняло постановление о предоставлении поддержки субъектам экономической деятельности. Кому что положено и насколько меры действенны? Разбираемся.

Кто может получить помощь?

Чтобы организация или ИП могла получить поддержку правительства по Постановлению № 409 «О мерах по обеспечению устойчивого развития экономики» (вступило в силу), они должны соответствовать одновременно 2-м критериям:

- являются наиболее пострадавшими в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции. Перечень затронутым коронавирусной инфекцией отраслей экономики утвержден Правительством РФ;

- являются включенными по состоянию на 1 марта 2020 г. в единый реестр субъектов малого и среднего предпринимательства (далее - МСП) в соответствии с ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года № 209-ФЗ (далее - закон № 209-ФЗ). (О нём подробнее ниже).

Меры поддержки также могут быть распространены на стратегические, системообразующие и градообразующие организации, даже если они не относятся к отраслям, указанным Правительством, но всё равно пострадали от распространения инфекции. Такая поддержка оформляется отдельными решениями Правительства РФ. Будем их ждать.

Правительство отметило, что осуществление организациями и ИП деятельности в соответствующей сфере, определяется

по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо в Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 г.

В постановлении определено, какие организации являются стратегическими, системообразующими, градообразующими и реализующие социально значимые товары (услуги).

- организации, реализующие социально значимые товары (услуги), - организации, у которых за последние два налоговых периода сумма реализации по налоговой ставке 10%, составляет более 30 % совокупной суммы реализации товаров, передачи имущественных прав;

- стратегические организации - организации, включенные в перечень стратегических организаций, а также федеральных органов исполнительной власти, обеспечивающих реализацию единой государственной политики в отраслях экономики, в которых осуществляют деятельность эти организации;

- системообразующие организации - организации, перечень которых утвержден Правительственной комиссией по повышению устойчивости развития российской экономики;

- градообразующие организации - организации, у которых среднее количество застрахованных лиц согласно данным расчетов по страховым взносам за последние 4 отчетных периода составляет более 5000 человек.

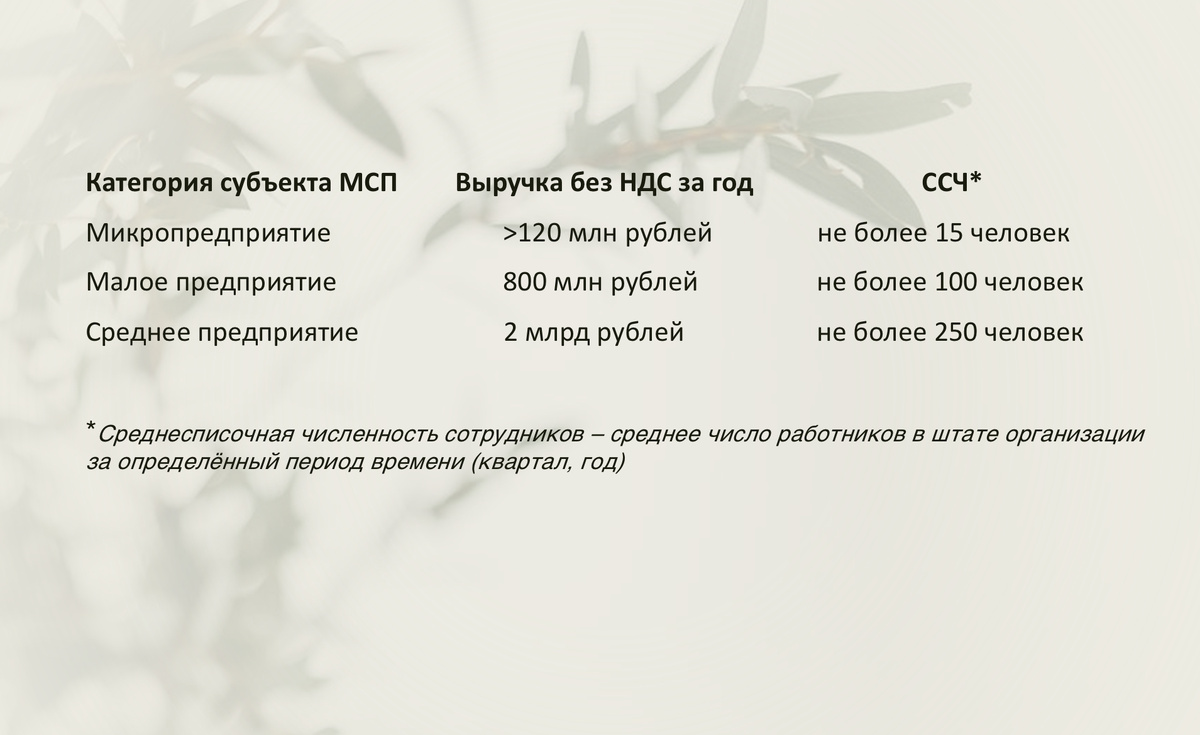

Кто относится к субъектам МСП по закону № 209-ФЗ.

В соответствии с законом № 209-ФЗ субъект малого предпринимательства – это российская коммерческая организация или ИП, которые нацелены на получение прибыли. В эту категорию попадают:

- крестьянские (фермерские) хозяйства;

- производственные и сельскохозяйственные кооперативы;

- хозяйственные партнерства

- те организации, которые соответствуют требованиям, закреплённым ст. 4 Закона:

Некоммерческая организация, а также унитарное муниципальное или государственное учреждение не является субъектом малого бизнеса, даже если они осуществляют предпринимательскую деятельности в рамках своих уставных целей.

Если у ИП нет работников, то его категория МСП определяется только по размеру выручки.

Все предприниматели, работающие только на патентной системе налогообложения, относят к микропредприятиям.

Отметим, что на сегодняшний день действует Единый реестр субъектов малого и среднего бизнеса, который размещен на портале Федеральной налоговой службы.

Сведения о субъектах МСП вносятся в реестр автоматически, на основании данных из ЕГРЮЛ, ЕГРИП и налоговой отчётности. Чуть ниже расскажем лайф-хак о том, как узнать, что положено именно Вашему предприятию.

Какие меры предусмотрены Правительством в Постановлении № 409?

Во-первых, Правительство предусмотрело налоговые послабления. Указанным выше субъектам бизнеса перенесены сроки уплаты налогов:

1. на 6 месяцев:

- налог на прибыль, единый сельскохозяйственный налог и налог по УСН за 2019 год;

- налоги (авансовые платежи) за март и I квартал 2020 года (за исключением НДС, НПД и налогов, уплачиваемых налоговыми агентами);

2. на 4 месяца:

- налоги (авансовые платежи) за апрель - июнь, II квартал и I полугодие 2020 года;

- налог по патенту, срок уплаты которого приходится на II квартал 2020 года;

3. на 3 месяца:

- НДФЛ с доходов ИП за 2019 год.

Также продлены сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу (в тех регионах, где установлены авансовые платежи):

- за I квартал 2020 года - до 30 октября 2020 года включительно;

- за II квартал 2020 года - до 30 декабря 2020 года включительно.

Для микропредприятий продлевается срок уплаты страховых взносов:

- на 6 месяцев - за март - май 2020 года;

- на 4 месяца - за июнь - июль и по страховым взносам, исчисленным с суммы дохода более 300 тысяч рублей.

Для всех организаций и ИП переносится срок представления налоговой отчетности:

1. на 3 месяца:

- декларации, расчеты по авансовым платежам (кроме НДС и расчетов по страховым взносам), расчеты, представляемые налоговыми агентами, бухгалтерской отчетности, срок сдачи которых приходится на март - май 2020 года;

2. до 15 мая 2020 года - налоговые декларации по НДС и расчеты по страховым взносам за I квартал 2020 года.

Также на 3 месяца продлевается срок представления:

- финансовой информации о клиентах - иностранных налоговых резидентах за 2019 год и предыдущие отчетные годы организациями финансового рынка;

- заявлений о проведении налогового мониторинга за 2021 год.

Постановлением также предусмотрены иные меры поддержки, связанные с налогообложением:

- до 31 мая 2020 года включительно приостановлено течение сроков для вынесения решений о выездных налоговых проверках, в том числе, повторных, а также проведения уже назначенных проверок. Это же касается проверок соблюдения валютного законодательства РФ. До этой даты налогоплательщикам не будут вручаться решения по проверкам.

- до 31 мая 2020 года налоговыми органами не будут блокироваться расчетные счета в банке, если декларация или расчет по страховым взносам представлены несвоевременно.

- до начала июня сняты запреты на открытие банковских или лицевых счетов при наличии решения о приостановлении операций по счетам, а также запреты на расходование средств с заблокированных счетов медицинских организаций на покупку медицинских изделий или лекарств.

- при получении требований о представлении документов, пояснений с 1 марта по 1 июня 2020 года срок их представления продлевается:

- на 10 рабочих дней - по требованиям по НДС;

- на 20 рабочих дней - в остальных случаях.

- не будут налагаться штрафы по статье 126 НК РФ в случае несвоевременного представления документов или иных сведений с 1 марта по 31 мая 2020 года включительно.

- на 6 месяцев увеличены предельные сроки направления требований об уплате налогов и принятия решения о взыскании налогов.

Кроме указанных выше мер, организации и ИП, в том числе не являющиеся субъектами МСП, ведущие деятельность в пострадавших отраслях, смогут получить индивидуальные отсрочки (рассрочки). Для этого необходимо обратиться с заявлением в налоговый орган.

Каковы условия применения налоговых послаблений?

Одно из условий для получения отсрочки или рассрочки по уплате налогов - это снижение доходов более чем на 10%.

На эту меру поддержки смогут рассчитывать также те, кто получил убыток за отчетные периоды 2020 года, при условии, что в 2019 году зафиксирована прибыль.

Постановлением введены следующие сроки по отсрочкам (рассрочкам):

- до 1 года (до 6 месяцев - без представления обеспечения) если имеется один из критериев:

- снизились доходы более чем на 50%;

- имеется убыток при одновременном снижении доходов более чем на 30%;

- снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к категории крупнейших налогоплательщиков, более чем на 30%.

- на 9 месяцев - при наличии одного из критериев:

- снижение доходов более чем на 30%;

- наличие убытков при одновременном снижении доходов более чем на 20%;

- снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 20%;

- на 6 месяцев - при наличии одного из следующих критериев:

- снижение доходов более чем на 20%;

- снижение доходов стратегических, системообразующих, градообразующих организаций или организаций, реализующих социально значимые товары (услуги), или организаций, относящихся к крупнейшим налогоплательщикам, более чем на 10%;

- на 3 месяца - в иных случаях.

Для крупнейших налогоплательщиков относящихся к стратегическим, системообразующим, градообразующим организациям, приняты следующие сроки по отсрочкам (рассрочкам):

- на 5 лет - при снижении доходов более чем на 50%;

- на 3 года - при снижении доходов более чем на 30%;

- на 3 года - при наличии одного из следующих критериев:

- снижение доходов более чем на 50 %;

- наличие убытков при одновременном снижении доходов более чем на 30%.

Наличие убытка определяется на основании данных налоговой декларации по налогу на прибыль организаций за отчетный период, предшествующий кварталу, в котором подается заявление.

Органом, уполномоченным на принятие решения о предоставлении отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов, является налоговый орган по месту нахождения (месту жительства) заинтересованного лица, а для организаций, относящихся к категории крупнейших налогоплательщиков, - налоговый орган по месту их учета в качестве крупнейших налогоплательщиков.

Заявление рассматривается, если оно подано до 1 декабря 2020 г. С момента подачи заинтересованным лицом заявления до момента принятия решения по нему налоговым органом не применяются меры по взысканию задолженности.

Ну и лайф-хак: для удобства предпринимателей ФНС России на своем сайте сделали интерактивный раздел, где можно быстро по ИНН и другим данным организации определить, какие меры поддержки распространяются на неё.

Итог

Мы понимаем, что налоговое законодательство - одна из самых сложных отраслей для предпринимателей. Неизбежно у многих наших читателей будут возникать вопросы о порядке применения правительственных мер поддержки бизнеса. Призываем вас спрашивать в комментариях или присоединяться к нашим группам в соцсетях.