Уравнение для расчета экономических цен выглядит следующим образом:

Цена = (Денежная масса X Скорость обращения денег) / Реальный ВВП

или же

Р = (MV) / Y

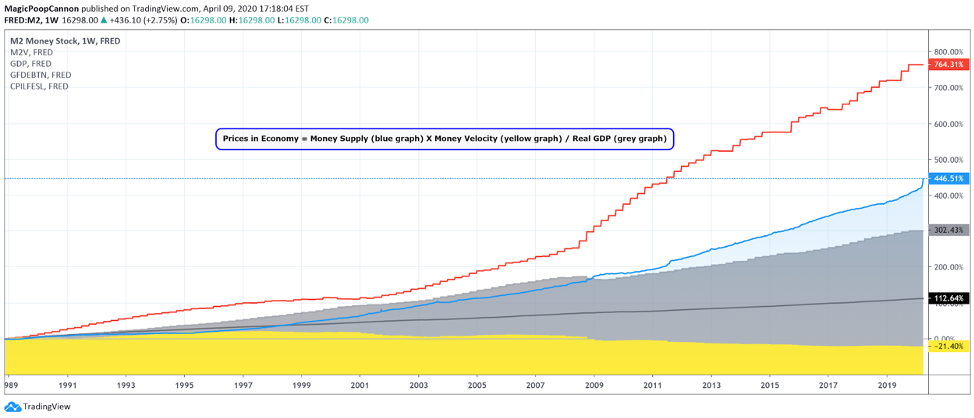

Пояснения к каждому графику на изображении:

Синий график = предложение денег (денежная масса) (M)

Желтый график = Скорость обращения денег (V)

Серый график = реальный ВВП (Y)

Красный график = американский потребительский долг

Черный график = индекс потребительских цен (инфляция в США)

С помощью этого графика мы можем показать, почему (до февраля 2020 года) у Федерального резерва США были проблемы с достижением целевого уровня инфляции в 2%, даже после добавления почти 5 триллионов долларов в денежную массу в течение QE1 (Количественное смягчение (англ. Quantitative easing, QE)), QE2 и QE3.

Причина в том, что скорость обращения денег падает, а реальный ВВП растет.

Итак, когда мы думаем об уравнении P = (MV) / Y, вы можете заметить, что с ростом M значение V падает, а Y повышается таким образом, что это уравнение сохраняет стабильность.Подставим числа в уравнение:

P = (16298 X 1,43) / 21729P = 1,07

С ценовым показателем 1,07 мы можем видеть, почему цены в настоящее время относительно стабильны, при этом потребительские цены составляют около 107% (примерно 7% в годовом выражении), несмотря на триллионы, которые были напечатаны ФРС.

Итак, почему мы не видим более высокую инфляцию? И увидим ли мы когда-нибудь инфляционный отклик от, казалось бы, бесконечных возможностей печатного станка Федеральной резервной системы (ФРС)?

Что ж, один из путей развития событий, который мог бы произойти, - это если бы у нас было существенное снижение реального ВВП, и мы действительно видим это прямо сейчас на глобальном уровне. Страны всего мира испытывают массовое снижение реального ВВП из-за глобального экономического кризиса, вызванного коронавирусом.

Вопрос в том, насколько упадет ВВП? Если ВВП существенно упадет, это может привести к росту потребительских цен. Тем не менее, вы можете увидеть, как возрастает синий график, поскольку ФРС печатает триллионы вечнозеленых долларов в попытке стимулировать экономику. Печать такого количества денег может компенсировать инфляционное давление, вызвавшее падение реального ВВП, если оно будет пропорциональным.

С учетом вышесказанного, печать денег, чтобы компенсировать инфляцию из-за обвала ВВП, является кроличьей норой или чем-то вроде этого, потому что не существует конкретной точки, остановки между приемлемой инфляцией и гиперинфляцией, особенно когда в центральном банке так агрессивно печатают деньги.

Это не похоже на ту ситуацию, когда у вас на уровне в 9,99%, это просто «инфляция» и вы говорите - хватит. И останавливаете ее. Это так не работает. Вполне вероятно, что при 10% вы будете иметь дело с неконтролируемой инфляцией.Кажется, что ФРС может вскоре оказаться в очень плохой ситуации.

Если продолжать печатать так агрессивно, мы можем оказаться в той ситуации, когда ФРС должна решить, стимулировать ли экономику (что в настоящее время кажется бесконечной целью) или бороться с инфляцией.

Чуть более подробно данные аспекты монетарной политики мы рассмотрим в следующей статье. Данная информация не является рекомендацией покупать или продавать. Не является инвестиционной рекомендацией.

Данная информация не является рекомендацией покупать или продавать любые активы. Не является инвестиционной рекомендацией.