Время чтения: 4 минуты

Почему сделки между компанией и владельцем привлекают внимание судей во время банкротства? Разбираемся, чем отличается корпоративный заём от гражданско-правового, когда суд признает сделку недействительной и как проверить свой договор.

Корпоративный заём — грань между бизнесом и злоупотреблением

Договор корпоративного займа — частный случай сделки между заимодавцем и должником. Чаще всего собственник ссужает деньги собственной фирме в следующих ситуациях:

● желая обособить свое финансирование и обезопасить его на случай банкротства бизнеса,

● чтобы оперативно пополнить активы / увеличить оборотные средства,

● чтобы вывести организацию из финансового кризиса.

По форме это обычные гражданско-правовые договоры займа, но заключаются они между аффилированными, т.е. зависимыми лицами. Владелец компании может установить любые условия такой сделки, ведь фактически он заключает ее сам с собой или со своими партнерами, и эти условия зачастую отличаются от рыночных. Не редкость, когда собственники используют заключение корпоративных займов задним числом, чтобы впоследствии незаконно войти в реестр кредиторов и получить контроль над процедурой банкротства или по меньшей мере участвовать в ней, уменьшив конкурсную массу.

В 2017 году практика начала изменяться. Появились новые нормы о субсидиарной ответственности собственников компаний, а Верховный Суд впервые поддержал позицию независимых кредиторов — исключил из реестра требования по договорам корпоративного займа. В деле компании «Нефтегазмаш-Технологии» учредители финансировали предприятие за счет дивидендов, а затем включили долги компании в реестр и стали кредиторами. Закон не запрещает владельцам так кредитовать организацию, но Экономколлегия Верховного Суда подчеркнула — такой долг является корпоративным и его нельзя включать в реестр кредиторов, даже если по форме это обычный гражданско-правовой заём.

В конце января 2020 года Президиум Верховного Суда закрепил возможность исключить из реестра или понизить очередность требований контролирующих должника лиц. Суд пояснил, что несправедливо уравнивать требования «внешних» кредиторов и участников, под контролем которых компания дошла до банкротства. Поэтому новый подход снижает шансы на мошенничество и помогает выявить фиктивные требования.

Специальные основания — в чем еще риск корпоративного займа

Закон предусматривает дополнительное основание, по которому договор займа может быть признан недействительным в ходе банкротства. Это происходит, когда суд устанавливает, что другая сторона сделки знала или должна была знать о плохом финансовом положении компании, либо о намерении вывести деньги и уменьшить активы.

Договор займа между собственником и компанией предполагает, что владелец в курсе финансовых дел предприятия и использует положение, чтобы вывести денежные средства. Поэтому суд признает такие сделки недействительными и возвращает имущество в конкурсную массу.

Обычный заём или мнимая сделка — на что смотрит суд

Чтобы определить характер займа, судьи учитывают:

● степень участия заимодавца в уставном капитале. Суды чаще признают недействительными сделки между единственным участником и компанией, чем займ миноритария — акционера с неконтролирующим пакетом акций;

● конкретную цель займа. Кредитор должен обосновать, что он, фактически, играл роль независимого банка, выдавая заём, и что этот заём не прикрывает процедуру увеличения уставного капитала;

● договоренности между участниками должника: условия договора о купле-продаже долей/акций, факт переговоров, переписку о предоставлении займа;

● наличие корпоративного конфликта. В случае, когда увеличить уставной капитал трудно или невозможно — допускается привлечение заемных средств;

● действие внешних факторов: срочность инвестирования, налогообложение, проблемы с внесением вклада в имущество, конфиденциальность предоставления займа.

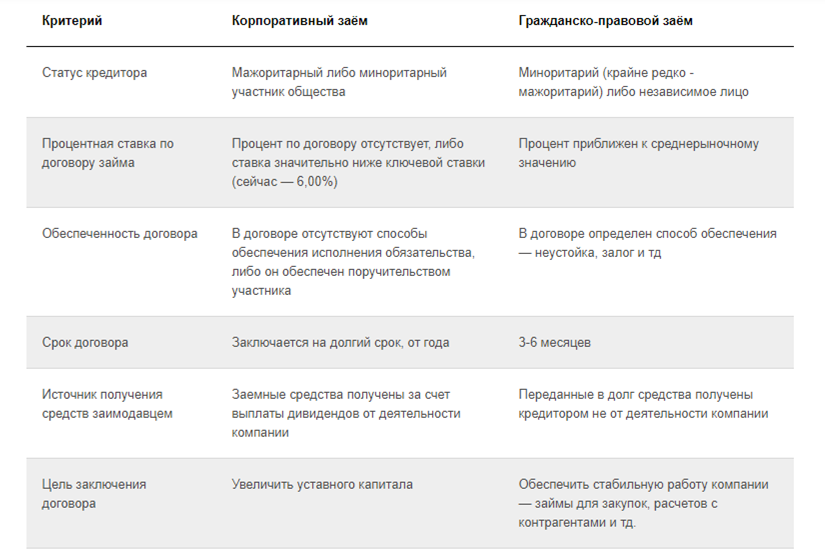

Проверьте ваш договор — 5 отличий корпоративных от гражданско-правовых займов