Само по себе значение корреляции на очень широком таймфрейме (много лет) редко даёт возможность сделать какие-то однозначные выводы, особенно непонятно что с динамикой изменения этого показателя. Поэтому раньше я использовал ещё "скользящую корреляцию", которая рассчитывается по данным за год до отмеченной на графике точке с периодичностью в месяц. Скользящая корреляция показывает динамику, это уже хорошо, но недостаточно.

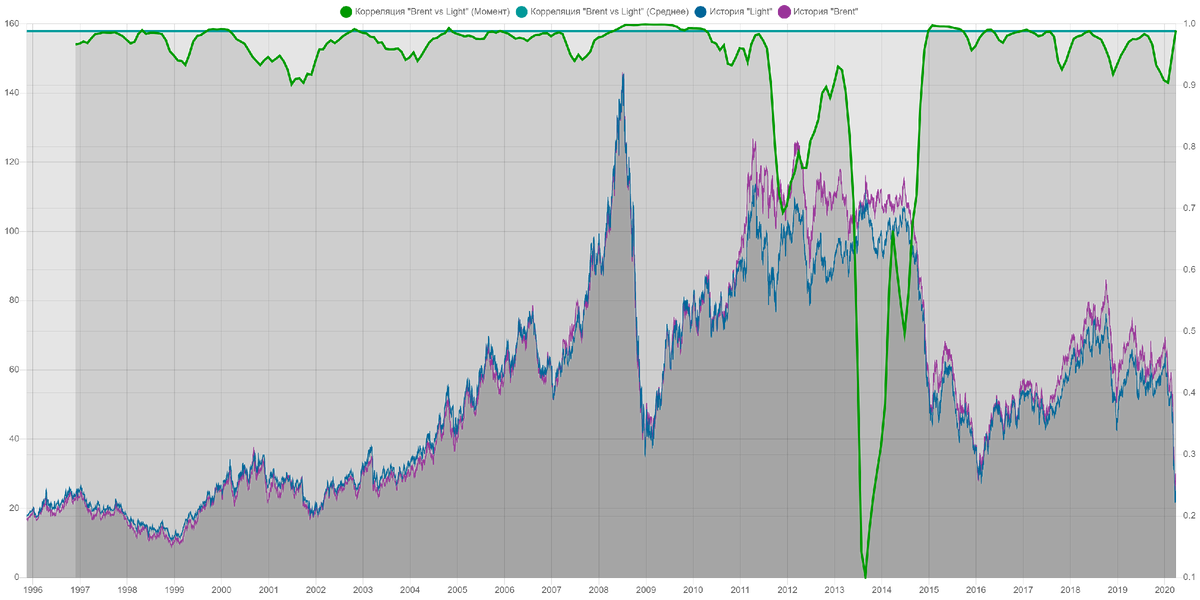

Недостатков средней корреляции по широкому таймфрейму, на самом деле, ещё больше. Не редко значение средней корреляции кажется явно несоответствующим тому, что можно наблюдать на графиках. Исключеним являются только очень сильно зависимые друг от друга величины, например, корреляция между ценой на нефть марки Brent и марки Light. Если построить график сользящей корреляции, между ними, то будет видно, что средняя за весь доступный таймфрейм и скользящее значение будут похожи. Но чаще всего так не работает.

Мало того, даже в настолько зависимых друг от друга данных есть моменты очень сильного изменения значения скользящей корреляции.

Корреляция между ценами на две марки нефти — это пример, показывающий, что по среднему значению можно сделать хорошую оценку.

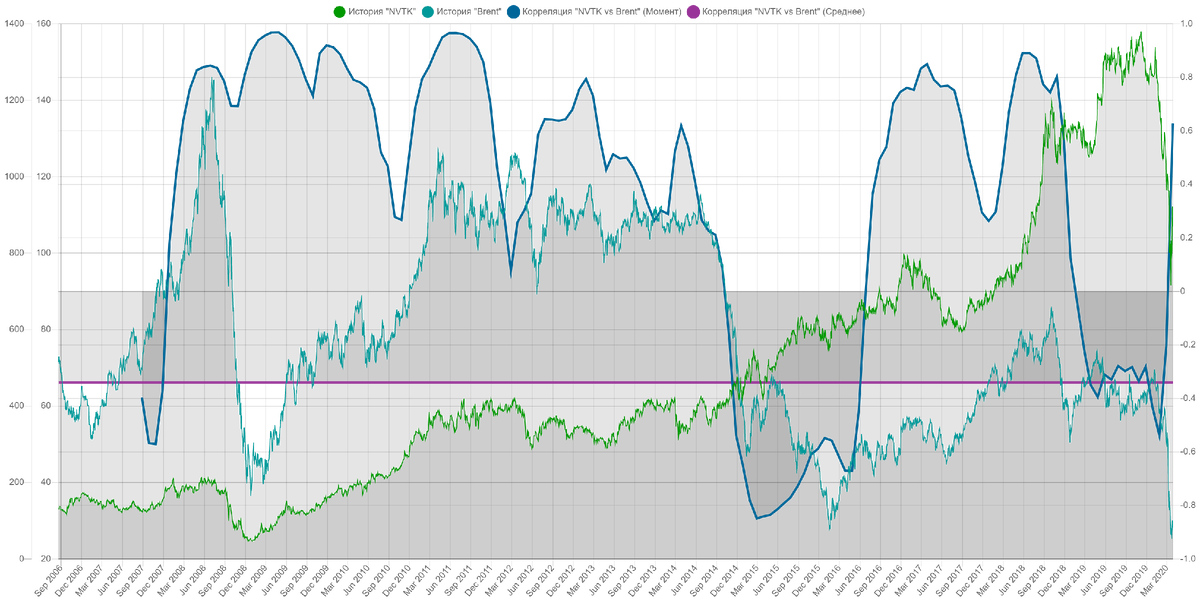

Но есть ситуации, когда средняя корреляция по широкому таймфрейму даёт плохую оценку. Давайте рассмотрим такой пример на корреляции между NVTK (Новатек) и нефти марки Brent.

Если посмотреть на среднюю корреляцию, то видно, что она имеет значение на уровне средней отрицательной. Если посмотреть на последнюю точку скользящей корреляции, то за последний год корреляция сильная полжительная, причём ещё чуть-чуть и она превратится в сильную положительную.

1. Площадь скользящей корреляции

Можно посчитать площадь скользящей корреляции [1, 0] и (0, -1] и мы увидим, что площадь положительной области почти в 4 раза больше, чем площадь отрицательной (2188 против -577).

Для того, чтобы упростить понимание этого значения, не зависимо от объёма данных, можно делить каждое значение площади на количество дней по которым у нас построена скользящая корреляция. Получаем значения 48% и -13%.

2. Количество дней по уровням

Считаем количество дней с определённым значением корреляции или значением лежащим в определённом диапазоне. Таких диапазонов несколько:

- высокий отрицательный [-1, -0.7]

- средний отрицательный (-0.7, -0.3]

- низкий отрицательный (-0.3, 0)

- низкий положительный [0, 0.3)

- средний положительный [0.3, 0.7)

- высокий положительный [0.7, 1]

Для простоты можно объединить низкий отрицательный и низкий положительный в просто низкий уровень, но мы так делать не будем.

Если поделить количество дней в уровне на общее количество дней, то получим количественную оценку, которая звучит так: какую долю периода характеристика лежала в каком-то определённом диапазоне значений.

Значения получившиеся по этой метрике:

- высокий отрицательный [-1, -0.7]: 248 (5.39%)

- средний отрицательный (-0.7, -0.3]: 664 (14.44%)

- низкий отрицательный (-0.3, 0): 244 (5.31%)

- низкий положительный [0, 0.3): 459 (9.98%)

- средний положительный [0.3, 0.7): 1260 (27.41%)

- высокий положительный [0.7, 1]: 1722 (37.46%)

3. Максимальная непрерывная длительность уровня

Тут без графика, думаю и так понятно, что это почти то же самое, что и предыдущий показатель, только считаем непрерывные последовательности.

Значения по уровням:

- высокий отрицательный [-1, -0.7]: 248

- средний отрицательный (-0.7, -0.3]: 79

- низкий отрицательный (-0.3, 0): 17

- низкий положительный [0, 0.3): 10

- средний положительный [0.3, 0.7): 12

- высокий положительный [0.7, 1]: 221

Выводы

Давайте подитожим полученные метрики для корреляции NVTK (Новатек) и нефти марки Brent.

Среднее значение говорит нам о том, что корреляция средняя отрицательная.

Площадь скользящей корреляции говорит нам о том, что положительная корреляция почти в 4 раза сильнее, чем отрицательная. Т.е. зависимость скорее средняя положительная.

По количеству дней на определённом уровне видно, что в ~37% случаев корреляция сильная положительная, а в ~27% случаев средняя положительная. Вообще корреляция положительная в 74.85% случаев и только в 25.14% корреляция отрицательная.

По максимальной непрерывной длительности уровня, наибольшие значения показывают высокая отрицательная (248 дней) и высокая положительная (221 день). Что говорит о том, что чаще всего зависимость держится в крайних уровнях. И дольше всего зависимость была сильной отрицательной, хотя сильная положительная продержалась чуть-чуть меньше.

Если у вас есть замечания, идеи или какие-то мысли относительно темы данной статьи, то прошу в комментарии :)