Во всем богатом мире правительства и экономисты изо всех сил пытаются понять, насколько дорого будем стоить им коронавирус.

Сократятся ли темпы роста экономики на одну десятую или на треть? Будет ли спад продолжаться три месяца, шесть или больше?

Никто не может сказать точно. На нервах сейчас и члены советов директоров компаний, когда обсуждают, насколько уменьшится денежный поток и есть ли у них ресурсы для выживания.

Среди этого хаоса ясно одно: некоторые готовы даже из самой проигрышной ситуации извлечь пользу. Некоторые из них уже являются источником финансовой стабильности.

Например, валовая денежная масса Apple в размере $ 207 млрд превышает суммы финансовой стимуляции экономики большинства стран. Unilever привлекает денежные средства в свою армию поставщиков.

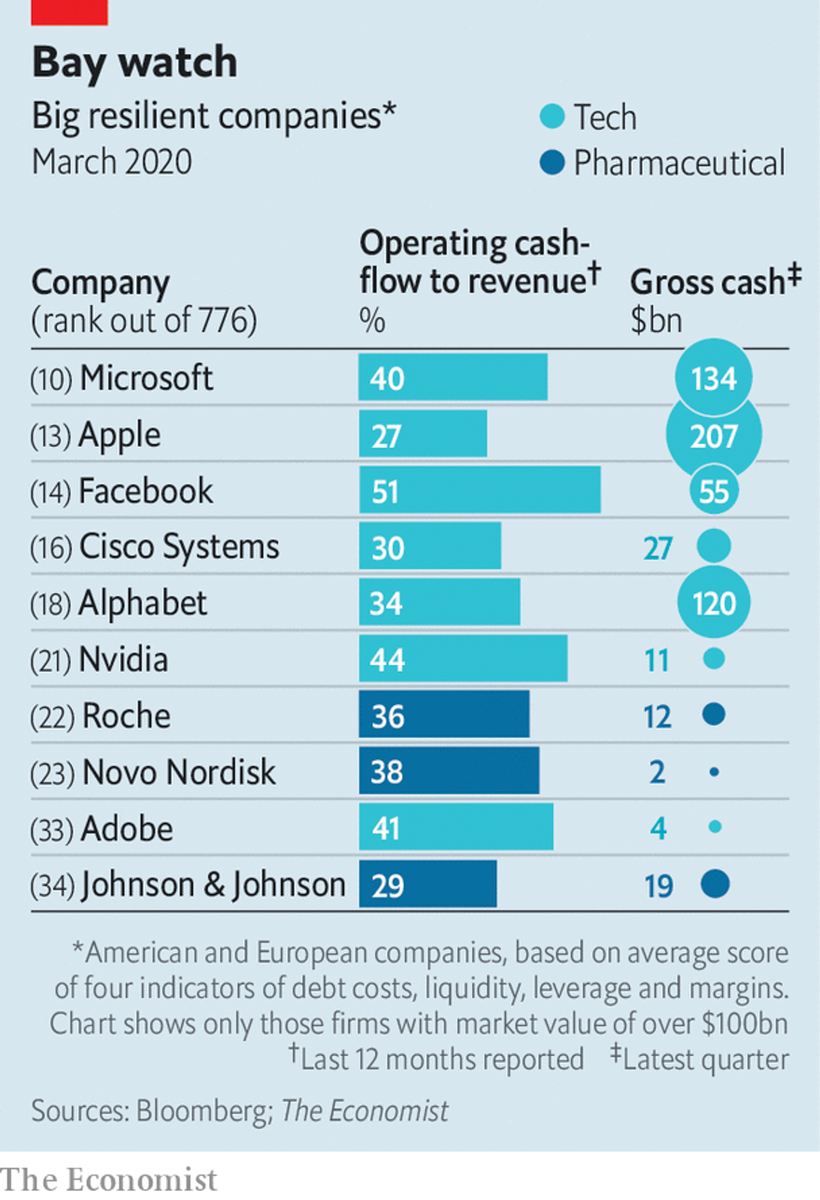

В долгосрочной перспективе эта группа фирм, назовем их топ-догами, может завоевать ещё бОльшую долю рынка, инвестируя больше и больше, чем ослабленные конкуренты, или просто покупая их (см. диаграмму).

Загвоздка в том, что постпандемический мир посадит этих корпоративных чемпионов на поводок.

Спады – это механизм сортировки капитализма, выявляющий слабые бизнес-модели и растянутые балансы. За последние три рецессии цены акций американских компаний в верхнем квартиле каждого из десяти секторов выросли в среднем на 6%, а в нижнем – упали на 44%. Падение продаж и прибыли в 2020 году будет гораздо более резким, хотя и, как мы надеемся, более коротким, чем при типичном замедлении.

Несколько фирм, пострадавших от запретов на поездки и покупки, подробно описали, насколько всё плохо. 23 марта Primark, модный ритейлер, заявила, что закрывает все 376 своих магазинов в 12 странах, отказываясь от продаж на сумму более $770 млн в месяц.

До сих пор компании объявили о сокращениях выплаты дивидендов и выкупа акций. Но мало кто сказал точно, сколько точно денежных средств будет потеряно из-за пандемии. Для большинства эта сумма настолько велика, что и подсчитать сложно.

А кто же тогда наши топ-доги?

Чтобы получить представление об устойчивости фирм, The Economist изучил крупнейшие 800 зарегистрированных американских и европейских фирм.

Мы взяли их средний показатель по четырем показателям: стоимость страхования их долга от дефолта, операционная маржа, сумму остатка денежных средств и кредитное плечо (левередж).

Некоторые средние фирмы хорошо зарабатывают, но самые сильные, как правило, больше, если судить по оценке и прибыли. У 100 самых выносливых средняя стоимость предприятия почти в два раза выше, чем у самых слабых 100, а средняя операционная прибыль на 17% выше. Цены на их акции выросли в прошлом месяце.

Доминируют Кремниевая долина и крупные фармацевтические компании. Технологические фирмы – 48 из 100 лучших. Такие компании, как Microsoft (10-е место), Apple (13-е), Facebook (14-е) и Alphabet (18-е), работают с большим остатком денежных средств. Спрос на некоторые из их продуктов растет: например, на командное программное обеспечение Microsoft. Еще 24 компании – фарма. У многих есть свободные деньги и люди, нуждающихся в медикаментах.

Многие компании-слабаки находятся в больной транспортной, розничной и рекреационной отраслях (например, Marks & Spencer или American Airlines).

Явные победители и проигравшие появляются и в других секторах экономики. В области технологий Amazon добавляет 100 000 рабочих в Америке для удовлетворения выросшего спроса.

Между тем SoftBank, который делает большие ставки на стартапы, был вынужден объявить о продаже акций на $41 млрд для привлечения денежных средств, в том числе, возможно, о продаже части своей прибыльной доли в Alibaba, крупнейшей листинговой фирме Китая.

В энергетике акции таких гигантов, как ExxonMobil, Royal Dutch Shell и bp, значительно превзошли акции более мелких компаний. Occidental Petroleum, агрессивная компания среднего размера, которая пыталась пробиться в высшую лигу, теперь имеет солидный долг в размере 40 миллиардов долларов.

L'Oréal, крупная французская группа компаний в сфере ухода за собой, работает намного лучше, чем Coty, американский конкурент.

Устойчивость корпораций в конечном итоге должна превратиться в непреходящее преимущество, позволяющее им со временем завоевать долю рынка.

Их стоимость капитала будет становиться ниже и ниже. Поставщики предпочтут их более слабым клиентам. С более высокой маржой и большим количеством свободных денежных средств они смогут позволить себе лучшие варианты инвестиций, даже если другие фирмы сократят свои расходы.

Некоторые будут стремиться к поглощениям, поощряемым правительствами, которые ставят выживание разоряющихся фирм (и рабочих мест) выше антимонопольных проблем. По мере того как оценки падают и капитал дорожает, способность убыточных стартапов пожирать прибыль крупных фирм на некоторое время ослабеет.

Не все может пойти по пути корпораций. Призывы к новому общественному контракту могут стать громче после того, как пандемия закончится, когда фирмы будут вынуждены предлагать жизненно важные продукты по более низким ценам и давать работникам большее чувство безопасности.

Капитализм может стать менее дарвинистским, поскольку слабым компаниям помогут государства.

Суммы, выделяемые на дешевые бизнес-кредиты и гарантии правительствами Америки, Великобритании, Франции, Германии и Италии, составляет не менее 4 трлн долларов, или пятую часть их непогашенного нефинансового корпоративного долга.

Некоторые отрасли промышленности могут временно сталь официально санкционированными картелями, вступая в сговор с целью стабилизации цен и производства.

Это будет справедливо. И это не даст крупным корпорациям стать единственными победителями в этой непростой ситуации. Covid-19 не только окажет длительное воздействие на общество и поведение людей. Это также изменит структуру глобального бизнеса.