4 шага при получении требования налогового органа

Главный принцип любых взаимодействий с налоговым органом: каждое Ваше действие измеряется в рублях.

Прежде чем ответить на требование, предоставить документы, прийти на вызов, подсчитайте, во сколько это может обойтись лично Вам и Вашей компании?

Нулевой стоимости Ваших действий во взаимоотношениях с ФНС не существует!

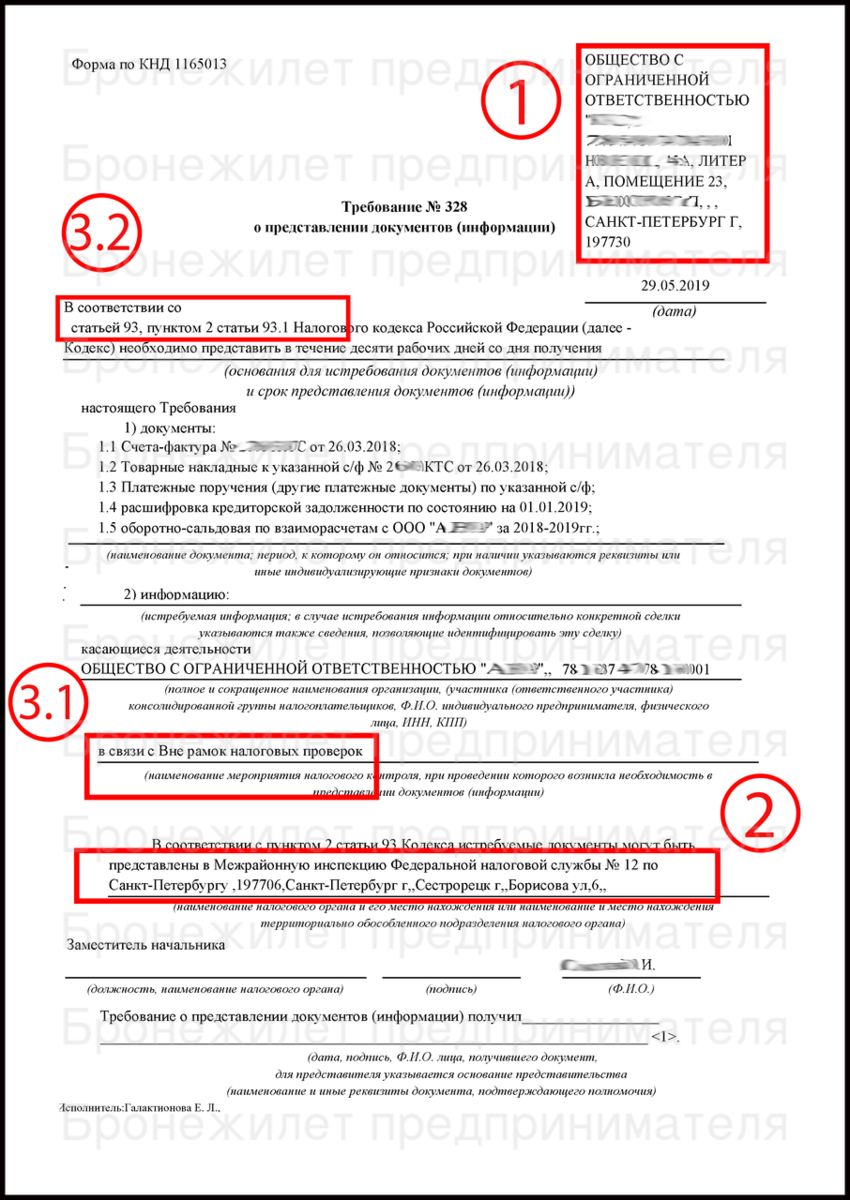

Итак, Вы получили требование по форме КНД 1165013

Прежде чем что-то делать, дайте квитанцию о получении требования. Квитанцию необходимо давать в последний день установленного срока – это даст Вам дополнительное время на реакцию по требованию.

Шаг 1. Проверяем требование на его соответствие закону

1. Кому направлено требование? Смотрим правый верхний угол – название, ИНН, адрес адресата. Убедитесь, что требование направлено именно Вашей компании.

Если Требование адресовано не Вашей компании, можете даже не отвечать. Если очень хотите что-нибудь ответить, сообщите, что налоговый орган ошибся адресатом.

2. Кто направил требование? Смотрим в самом низу на должность и подпись. Убедитесь, что требование отправлено именно из той инспекции ФНС, в которой состоит на учете Ваша компания.

Если запрос исходит не от Вашей инспекции, можете либо не отвечать совсем, либо запросите, на каком основании этот орган проводит в отношении Вашей компании мероприятия налогового контроля (см п. 3 ст. 93.1 НК РФ).

3. Выясняем основание для истребования документов и/или информации. Здесь надо смотреть требование в двух местах:

3.1. Ищем строку (на бланке написано курсивом) наименование мероприятия налогового контроля…. На этой строке должно быть напечатано «вне рамок налоговых проверок».

Внимание! Если в этом месте увидите словосочетание «камеральная проверка» или «выездная проверка», то все, что далее сказано в этой статье к такому требованию не относится.

3.2. Далее смотрим строки сразу под заголовком. Должно быть написано «в соответствии с пунктом 2 статьи 93.1 Налогового кодекса»

Если указано другое основание, делаете уточняющий запрос.

Настоятельно рекомендую: если обнаружили нарушения в вышеперечисленных пунктах, то кроме ответа, напишите жалобу в вышестоящий налоговый орган и в Прокуратуру.

Это очень полезно, поскольку:

- в случае наложения на Вас штрафа, Вам намного проще будет от него отбиться

- фискалы существенно умерят в отношении Вас своё служебное рвение.

Если полученное требование успешно прошло первый шаг, переходим к шагу 2

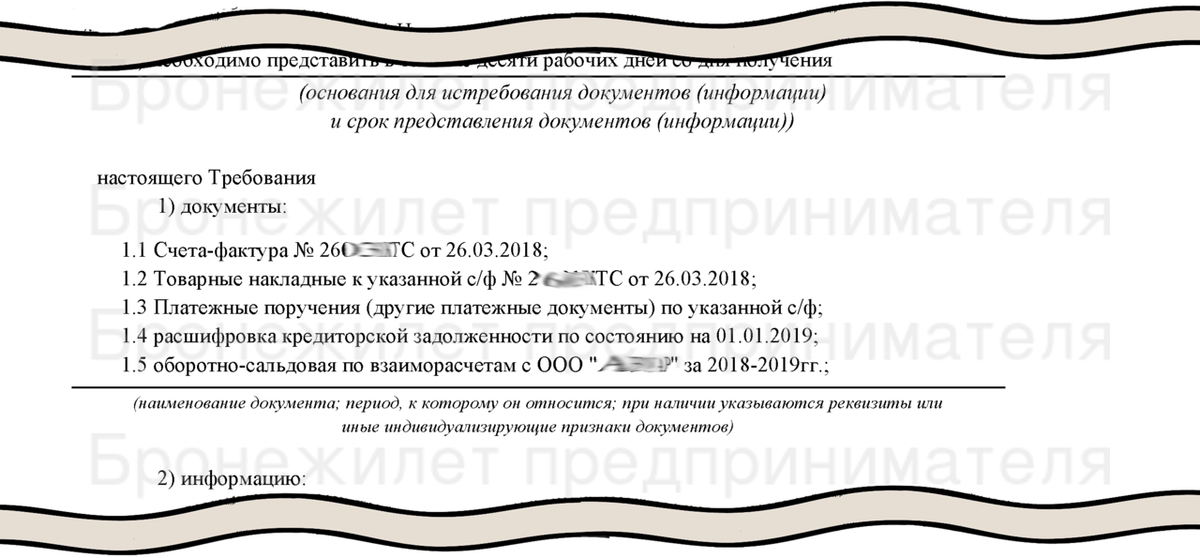

Шаг 2. Проверяем, что просят?

Главный критерий: чтобы ни спрашивали, документы и информация должны относится к конкретной сделке.

Вот пример правильного запроса.

А вот пример требования, на которое мы ответили просьбой указать конкретные сделки, которые интересуют налоговый орган.

Шаг 3. Оцениваем последствия для себя в случае предоставления требуемых документов/информации

Во всех случаях связываемся с контрагентом, по которому спрашивают документы и согласовываем с ним свои действия.

Почему надо согласовывать? Чтобы не подставить его и не подставиться самим. Скорее всего, аналогичный запрос получил и Ваш контрагент. Ваши ответы должны совпадать.

Не совпадение ответов приводит к дополнительным требованиям или даже назначению проверок.

По реальным сделкам с реальными контрагентами готовим документы и формулируем информацию.

По сделкам с «обнальными» и «схемными» контрагентами документы лучше не предоставлять. Штраф за не предоставление документов может оказаться намного дешевле возможных последствий. Попробуйте закидать фискалов ответными уточняющими запросами, просьбами отсрочки и т.п.

Шаг 4. Исполнение требования

Документы можно передать в бумажном виде – почтой или в налоговый орган через окошко, либо в электронном виде по ТКС.

Бумаги передаем по описи (сопроводительному письму).

По ТКС сопровождаем реестром.

Документы передаем только те, которые указаны в Требовании.

Если требуют информацию — передаем только информацию, а не документы.

Если запрашиваемого документа в природе не существует, не надо его «рисовать» (из этого правила есть исключения).

Если количество затребованных документы очень много, пишите ходатайство о продлении срока представления документов.

Предоставляя документы, Вы не обязаны облегчать фискалам жизнь – у Вас нет обязанности аккуратно разложить документы по датам, сделкам и вообще как-то их упорядочить.

Как делают некоторые компании?

В хаосе предоставляемых документах в описи указаны документы, которых на самом деле нет.

Собственно говоря, по перечню шагов, всё.

Считаю необходимым добавить: даже если в требовании что-то указано неправильно, ошибочно, не отвечайте отказом. Запросите уточнение.

Судебная практика по вопросам истребования документов складывается как в пользу налоговиков, так и компаний:

Решение ФАС Западно-Сибирского округа по делу А27-12135/2013

Решение АС Западно-Сибирского округа по делу А67-9023/2018

Постановление АС Московского округа по делу № А40-211149/2018

Постановление АС Поволжского округа № Ф06-42680/2018

Если хотите узнать, как правильно отвечать на требования налоговой службы, то Вам сюда.