Это химический холдинг. Производит минеральные удобрения.

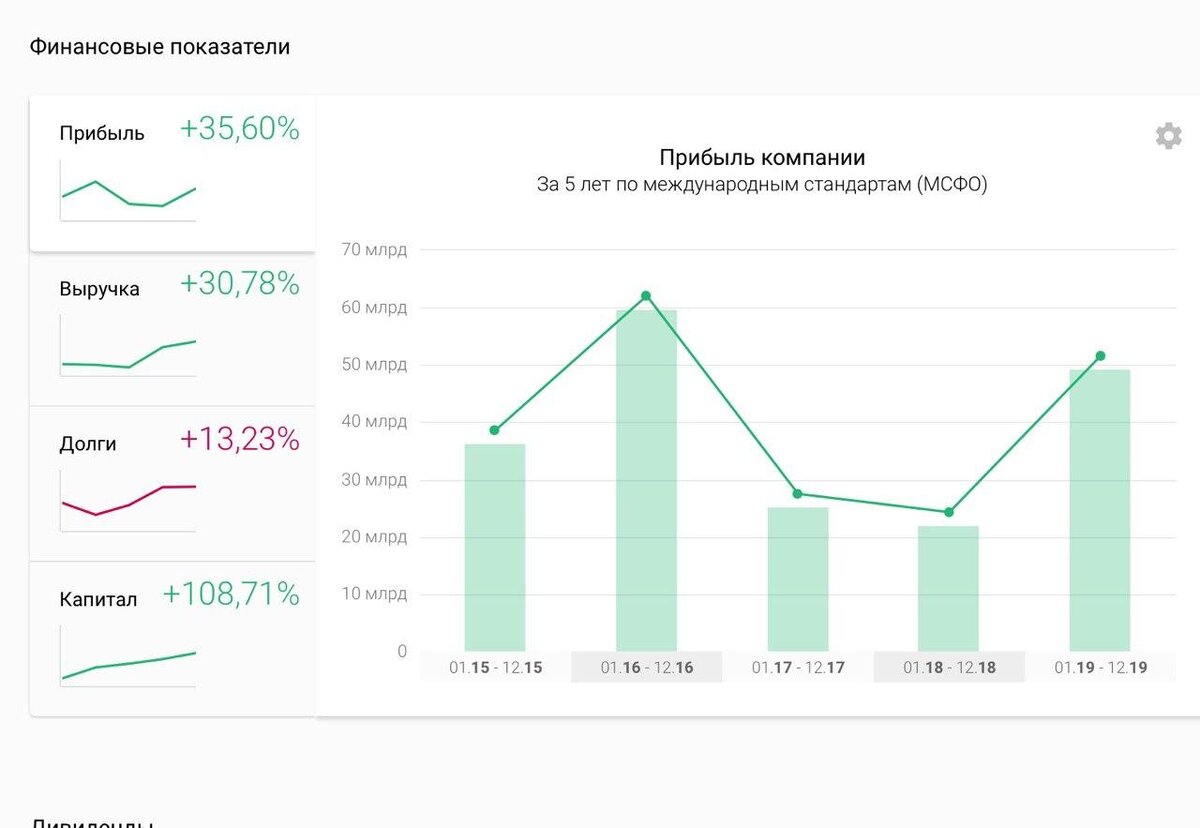

У Фосагро за последние пять лет выросли капитал, выручка и прибыль. Это плюс. Выросли и долги. Это минус, но не критично.

P/e 6,33 говорит о том, что компания окупит себя за 6 с третью лет. Это нормально для российского рынка. Плохо, если 8 и больше. Тут ставим плюс.

P/b 2,45 предупреждает, что в случае банкротства и продажи всего имущества компании этого имущества не хватит на покрытие долгов. Если бы показатель был меньше 1, то тогда хватило бы. Тут минус.

P/s 1,26 показывает, что компания выручает хорошие деньги. Их выручка покроет рыночную цену компании всего за год с четвертью. Нормой считается показатель меньше 2. Это плюс.

L/a 58,48 (больше 50) говорит, что компания развивается на заемные, а не собственные средства. Это минус.