Каждый эмитент облигаций хотел бы, чтобы его выпуски обладали кредитным рейтингом, присвоенным рейтинговыми агентствами. Наличие кредитного рейтинга во многом упрощает доступ на рынки капитала, существенно снижая стоимость заимствования, а кроме того — расширяет круг потенциальных инвесторов, предоставляя возможность привлекать большее количество денежных средств под меньший процент обслуживания.

На сайте Московской биржи в разделе «Индексы облигаций» размещен ряд индексов муниципальных и корпоративных облигаций, сегментированных по рейтингу. Одним из требований попадания выпуска в этот список является присвоение выпуску облигаций кредитного рейтинга не ниже указанного в названии индекса рейтинговыми агентствами Standard & Poor's (S&P Global Ratings), Fitch Ratings и Moody’s Investor Service. Данные индексы также имеют свою сегментацию по сроку дюрации.

Чем именно является кредитный рейтинг выпуска облигаций, как и кем он присваивается и что с ним может происходить в дальнейшем, мы разберем ниже.

Общая логика кредитных рейтингов

Кредитный рейтинг — это показатель платежеспособности, присваиваемый как эмитенту, так и его отдельно взятым выпускам. Кредитные рейтинги присваиваются рейтинговыми агентствами и помогают инвесторам принять верные решения об инвестировании, позволяя лучше оценить доходность облигации с точки зрения возможных рисков. Чем выше рейтинг облигации, тем ниже риски. Однако уровень риска напрямую связан с доходностью, соответственно доходность облигации с высоким рейтингом — наоборот ниже.

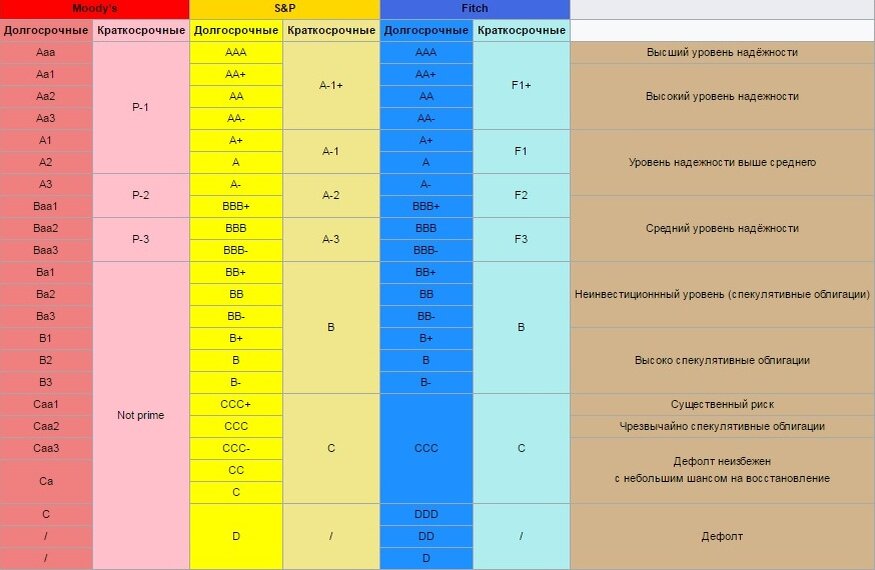

Исторически так сложилось, что основными мировыми и наиболее авторитетными рейтинговыми агентствами являются т. н. агентства «большой тройки»: Standard & Poor's (S&P Global Ratings), Fitch Ratings, Moody’s Investor Service. Все они базируются в США, из-за чего многие инвесторы критикуют их за предвзятость в присвоении рейтингов. Однако тон задают именно представленные агентства, которые присваивают как долгосрочные так и краткосрочные рейтинги по своим рейтинговым шкалам, которые не сильно, но все же несколько отличаются друг от друга. Остальные мировые и региональные рейтинговые агентства часто имеют очень похожие шкалы, хотя порой и используют совершенно непохожие обозначения.

В целом рейтинги делятся на две категории: инвестиционные (до BBB включительно у S&P и Fitch, и Baa3 у Moody’s) и спекулятивные (все, что ниже инвестиционного). Неинвестиционные рейтинги часто называют мусорными

В бумаги, обладающие инвестиционным рейтингом, обычно осуществляют инвестиции крупные институциональные инвесторы, проявляющие максимум осторожности в своих вложениях — ведь они зачастую управляют коллективными инвестициями. В бумаги спекулятивной группы часто вкладываются менее крупные хедж-фонды, желающие получить более высокую доходность. Разумеется, доходность бумаг инвестиционной группы (как и возможный риск) ниже по сравнению со спекулятивными. Стоит отметить, что по природе своей кредитный рейтинг — это не истина, а субъективная оценка аналитиков агентства, сформировавших мнение по собственной методике.

Рейтинговые агентства в России – это «РИА Рейтинг», «Рус-Рейтинг», «Национальное Рейтинговое Агентство» (НРА), AK&M

Крупнейшие мировые фонды в меньшей мере ориентируются на информацию от этих агентств. Тем не менее в отношении российских облигаций рейтинги указанных агентств могут носить адекватный характер, так как лучше учитывают особенности российской действительности.

Присвоение рейтингов эмитентам и выпускам облигаций

Эмитенты выпускают облигации. Чтобы выпуск облигаций обладал рейтингом надежности, эмитент сам должен обладать таковым. Для обладания рейтингом эмитент должен заключить договор с рейтинговым агентством. После этого эмитент проходит первичную проверку, представители агентства встречаются с руководством эмитента. Происходит анализ эмитента, рейтинговый комитет проводит голосование и извещает эмитента о присвоенном рейтинге. Агентство публикует рейтинг и распространяет информацию о нем. Впоследствии агентство наблюдает за эмитентом и может пересмотреть рейтинг как в лучшую, так и в худшую сторону.

В процессе изучения эмитента аналитики агентства тщательно изучают страновой и отраслевой риски, а также конкурентную позицию эмитента в отрасли. Рассматривается долговая нагрузка эмитента: сравнивается генерируемый им денежный поток и уже имеющаяся задолженность с критериями ее обслуживания. Если указанные параметры удовлетворяют агентство, происходит детальное рассмотрение структуры капитала, финансовой политики, принятых в компании норм корпоративного управления и менеджмента в целом, производится оценка диверсификации бизнеса, а также сравнительный анализ компании с отраслевыми аналогами. Оценивается влияние органов власти на бизнес компании (в условиях российской действительности это может иметь определенное значение), после чего по результатам анализа всех этих факторов принимается решение о присвоении определенного рейтинга. Решение сообщается эмитенту.

После того как эмитент получает рейтинг, можно говорить о присвоении рейтинга и его облигациям. Для этого определяются условия выпуска и его структура, приоритетность данного выпуска в плане очередности выплат кредиторам по прочим обязательствам эмитента, наличие внешней поддержки или механизмов повышения кредитного качества — залогов и поручительств — а также дополнительных элементов, способных снизить кредитные риски эмитента и его выпусков облигаций.

В дальнейшем эмитент и агентство продолжают взаимодействовать с эмитентом. Рейтинги эмитента и его выпусков облигаций постоянно мониторятся и могут меняться. Агентство анализирует информацию об изменениях в планах эмитента, обсуждает с ним последние события, влияющие на уровень кредитного риска, оценивает прочие факторы, способные повлиять на кредитоспособность эмитента.

Наличие кредитного рейтинга помогает эмитенту выпускать облигации с меньшими затратами по их обслуживанию. Это способствует развитию эмитента, хотя и требует определенных затрат.

Делитесь полезными материалами в социальных сетях и подписывайтесь на наш канал, чтобы узнать больше о мире инвестиций!

Ещё больше интересных материалов в источнике