За годы своей работы в сфере недвижимости я заметила некую цикличность, кризис наступает каждые ~6 лет:

2008

Причины: обвал рынка ГКО (государственных краткосрочных облигаций с доходностью до 150%), огромный госдолг России, кризис на азиатских рынках, падение цен на нефть

Падение цен: на 30–35% в долларах

2014

Причины: падение цен на нефть и рубля, антироссийские экономические санкции, введение контрсанкций

Падение цен: на 55% в долларах, на 15–20% в рублях

2020

Причины: развал сделки ОПЕК+, падение цен на нефть и рубля, короновирус

Падение цен: ~30% на нефть

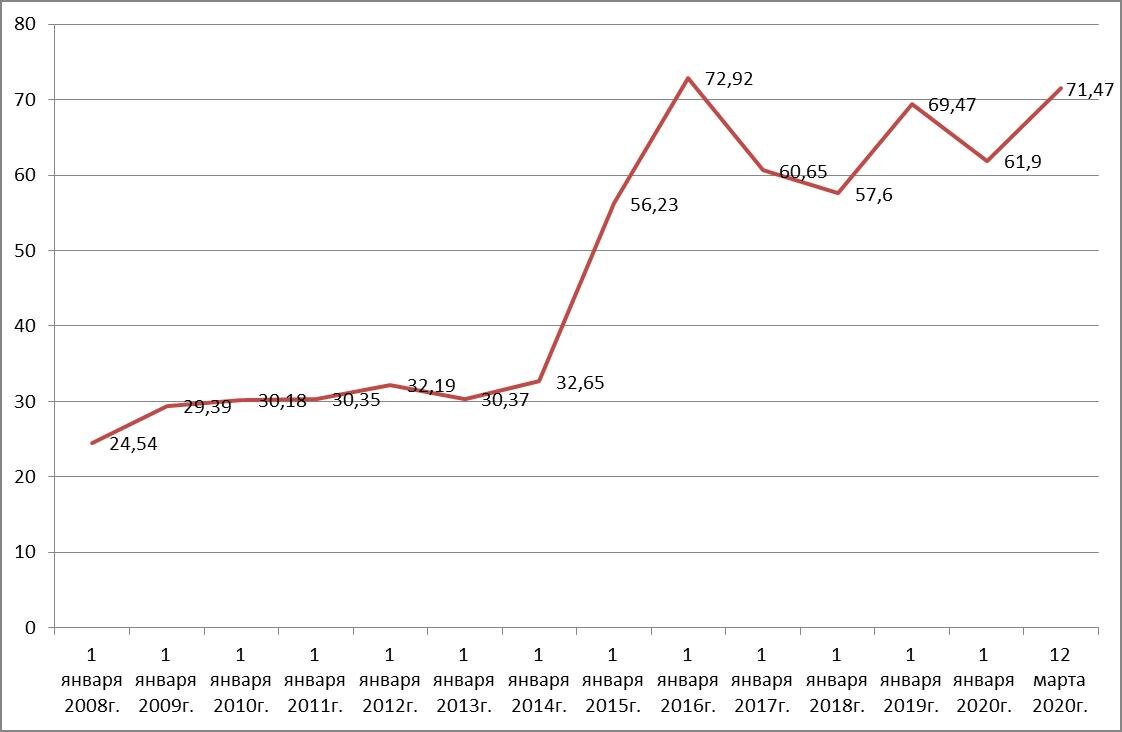

Ниже привожу динамику курса рубля к доллару за период с 2008 год по текущую дату и ключевой ставки (поскольку «ключевой» ставка стала лишь с сентября 2013 года, аналитика представлена за период с этой даты).

Каждый раз кризис наносит удар по рынку недвижимости, при этом изменения всегда однотипные:

✅резкий рост цен на Недвижимость, а следом такой же резкий обвал (до сих пор рынок не восстановился до уровня 2014);

✅взлёт ставок по ипотеке, как реакция на рост ключевой ставки и постепенное снижение под влиянием гос.мер и поддержки

Несколько правил ипотеки при кризисе👇🏻

⚠️если дают - БРАТЬ❗️

⚠️если есть - НЕ гасить досрочно

⚠️рефинансировать действующую ДО повышения ставок

Ну а теперь отвечу на главный вопрос: почему ипотека в кризис ВЫГОДНЫЙ инструмент❓

Ипотека - это длинные деньги, то есть деньги, которые банк выдаёт клиенту на долгий срок.

Деньги обладают стоимостью, которая подвержена влиянию времени.

Ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем.

Если деньги хранятся на счетах и не приносят дохода, то обесцениваются (под воздействием инфляции).

То есть когда вы берёте деньги в кредит (особенно в кризис), вы пользуетесь ими (или благами купленными за них) уже сейчас, а кредитор получает доход, в виде установленного процента (ставка по кредиту).

В экономике происходят изменения.

И вот ситуация: банк выдал вам сейчас ипотеку со ставкой 8,5% на 15 лет, а через неделю он мог выдать те же деньги другому клиенту, но со ставкой 10%, таким образом, получил бы бОльшую маржу.

Для клиента ситуация иная:

1️⃣взяв ипотеку во время кризиса со ставкой 8,5% он может сэкономить на переплате банку, ведь после повышения ставок клиент возьмёт ее дороже на длительный срок, а в последствии вынужден будет или платить по повышенной ставке (когда рынок стабилизируется и ставки упадут) или рефинансировать (а это доп.затраты и не факт что получится);

2️⃣стоимость жилья в год вырастает примерно на 10%, таким образом, взяв ипотеку под 8,5% в будущем маржа от роста цены перекроет выплаченные банку проценты;

3️⃣взяв дешевую ипотеку клиент, после повышения ключевой ставки, может инвестировать собственные средства под более высокий процент и перекрывать ипотеку инвестиционными средствами.

Еще часто задаёте вопрос: что выгоднее досрочно погасить ипотеку или вложить накопленные средства и получать доход❓

В кризис - выгоднее инвестировать, а не гасить ипотеку, но при условии, что уровень доходности ваших инвестиций ВЫШЕ чем ставка по ипотеке.

Поэтому я в режиме ожидания, моя 7я ипотека висит открытая, часть денег инвестирую на Московской бирже, а 8ю ипотеку одобрила на всякий случай!

Но промежуток времени для принятия решения ооооочень короткий и уже скоро я👇🏻

✔️возьму 8ю ипотеку и куплю ещё один объект (при условии, что цены на недвижимость будут адекватны и не взлетят пока я думаю);

✔️куплю объект более дешевый за наличку (просто вложу, что есть, в недвижку);

✔️погашу ипотеку и вложу остаток в акции российских компаний (придерживаюсь это стратегии);

✔️забью на кризис и короновирус и полечу отдыхать и кутить на ВСЕ😉 (эту стратегию не рекомендуется повторять, опасно для жизни😂)

И ещё немного статистики👇🏻

Добавлю, что главными причинами роста цен на недвижимость в ближайшее время будет не кризис, а внедрение эксро-счетов и сокращение объемов строительства.