Ох уж эта ипотека😎

.

Каждый из нас сам выбирает, где поставить запятую.

Этот вопрос актуален в последнее время всё больше и больше.

Привет, соседи-ипотечники✌️🤗!!!

И отдельный "привет!" тем, кто ещё собирается в это ввязаться😁

Развенчу миф о том, что выгодно сокращать платёж.

.

Для этого и существуют такие как Я😊, которые рассмотрят всевозможные варианты и всё переведут в цифры📊📈📉.

.

У меня получилось аж 11 вариантов "гашения" ипотеки.

.

Но разбор начну с самых "невыгодных" вариантов.

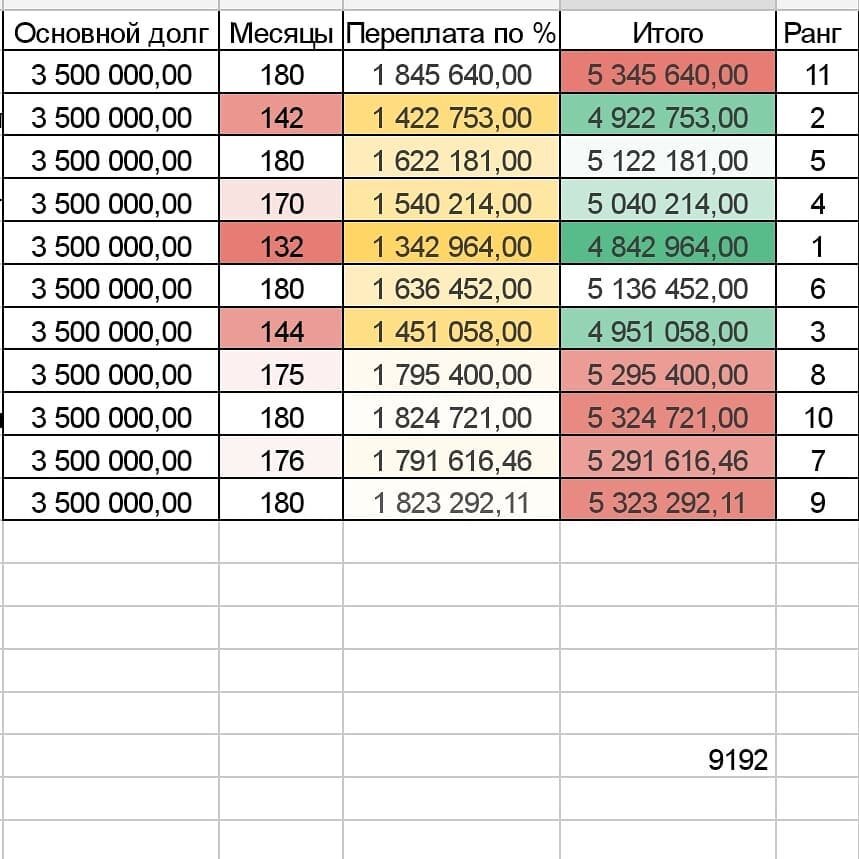

Таблица с расчётами

Итак, начнём.

Дано: ипотека в 3,5 млн на 15 лет под 6% годовых.

.

1️⃣1️⃣. "Ничего не делай!".

Подойдёт для тех, кто считает, что заморачиваться с досрочными платежами не имеет смысла. За 15 лет (180 мес) переплата по % составит 1,845 млн. А это больше 50% от взятой суммы! 🙀🤔

🔟. "Копим по 500 руб в месяц и раз в год оформляем досрочный платёж в 6000 (500*12). Сокращаем платёж, а не срок кредита".Переплата по % составит 1,823 млн

9️⃣. "Каждый месяц досрочный платёж 500 руб. Сокращаем платёж, а не срок кредита". Переплата по % составит 1,824 млн

Вариант 9 и 10 сделала специально, для скептиков.

✔️Чтобы показать, что даже досрочка в 500 рублей в месяц делают погоду!!!🔥💧🌊🌈

✔️Да, вы будете платить те же 180 месяцев, но как минимум на 20 тыс. меньше! 📉

✔️Есть смысл гасить досрочно ежемесячно💸, а не копить и гасить раз в год💰!

.

"Всего-то выгода 20 тысяч за 15 лет" скажете Вы.🤔

"Всего-то 500 рублей в МЕСЯЦ" - отвечу я.😉

.

Ну как? Интересно?)