Средняя зарплата в России по данным Росстата — 47 600 рублей. Кажется, достаточно для жизни здесь и сейчас. Но хватит ли этого на хлеб с икрой и путешествия пару раз в год на пенсии или придётся брать кильку по акции? Мы посчитали и сделали выводы.

Какой будет моя пенсия

Допустим, пенсию вы точно заслужили: ваш стаж не меньше 10 лет, а возраст — больше 60 лет для женщин и больше 65 лет для мужчин.

Пенсия считается так:

сумма пенсионных баллов * стоимость одного балла + фиксированная выплата

Пенсионные баллы — условные единицы, с помощью которых рассчитывают пенсии.

Стоимость одного балла назначает государство. В 2019 году один балл равняется 87,24 рубля.

Фиксированная выплата — часть пенсии, которую государство одинаково выплачивает всем пенсионерам. В 2019 году, например, платят 5334 рубля, но эта сумма ежегодно индексируется, плюс бывают надбавки. 10 668 рублей сверх фиксированной ставки получают пенсионеры от 80 лет и инвалиды первой группы. Также пенсию повышают тем, кто работал на Крайнем Севере и содержал иждивенцев.

И пенсионные баллы, и фиксированная выплата зависят от того, сколько денег работодатель отчислял за вас в Пенсионный фонд России (ПФР). В 2019 году он должен каждый месяц переводить 22% вашей зарплаты. Из них 16% идут на формирование баллов, а 6% — на фиксированную выплату. Разберём подробнее:

- вы получаете 47 600 рублей;

- работодатель переводит за вас дополнительно 10 472 рубля в ПФР;

- из них 7616 рублей идут на пенсионные баллы;

- 2856 рублей — на фиксированные выплаты.

Чтобы вычислить накопленные за год пенсионные баллы, нужно рассчитать взносы работодателя и знать максимальную российскую зарплату, из которой определяется максимальный размер взносов — он необходим в формуле.

В 2019 году максимальная зарплата — 95 833 рубля в месяц или 1 149 996 рублей за год. Соответственно, максимальный размер взносов за год — 183 999 рублей.

Считаем пенсионные баллы за год:

взносы работодателя / максимальный размер взносов за год * 10

Например, с зарплаты в 47 600 рублей работодатель за год внесёт 91 392 рубля.

Сумма баллов: 91 392/183 999*10 = 4,97.

Посчитаем возможную пенсию через 30 лет в цифрах 2019 года.

Со средней российской зарплаты удалось накопить 4,97 балла. Если зарплата не изменится, за 30 лет накопится 149,1 балла.

Страховая пенсия составит 149*87,24 = 13 007 рублей.

Прибавим фиксированную выплату — 5334 рубля.

Пенсия по старости составит 18 341 рубль.

Я точно столько получу?

Увы, нет, это приблизительные расчёты на 2019 год. Через 30 лет может измениться многое: стоимость баллов, формулы, сама система. Кроме того, мы намеренно упрощённо показали расчёт. Есть дополнительные детали: сколько детей человек планирует завести, какой отпуск по уходу за ними брать, какой стаж успеет наработать.

Кроме того, если трудовой стаж начался до введения пенсионных баллов в 2015 году, придётся считать пенсию по другим формулам и периодам:

- до 1991 года;

- с 1991 по 2001 год;

- с 2002 по 2014 год.

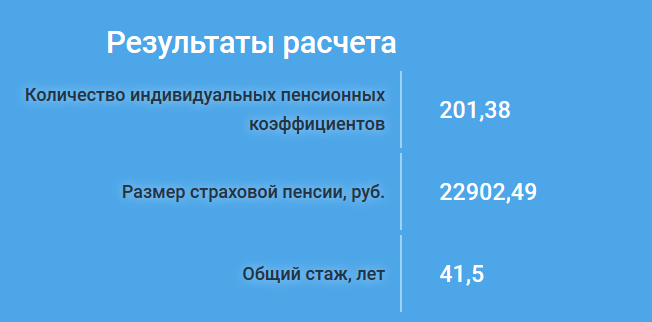

На пенсионном калькуляторе ПФР мы посчитали пенсию женщины с одним ребёнком и зарплатой в 47 600 до вычета НДФЛ:

Сейчас за год можно накопить максимум 9,13 балла, в 2021 году — 10 баллов. Для этого необходимо зарабатывать 95 800 рублей в месяц. Тогда через 30 лет пенсия составит почти 30 000 рублей.

Что делать, чтобы получать пенсию, близкую к зарплате

Способ увеличить государственную пенсию один — получать как можно большую официальную зарплату. Но можно и самому инвестировать в пенсионное будущее. Вариантов несколько.

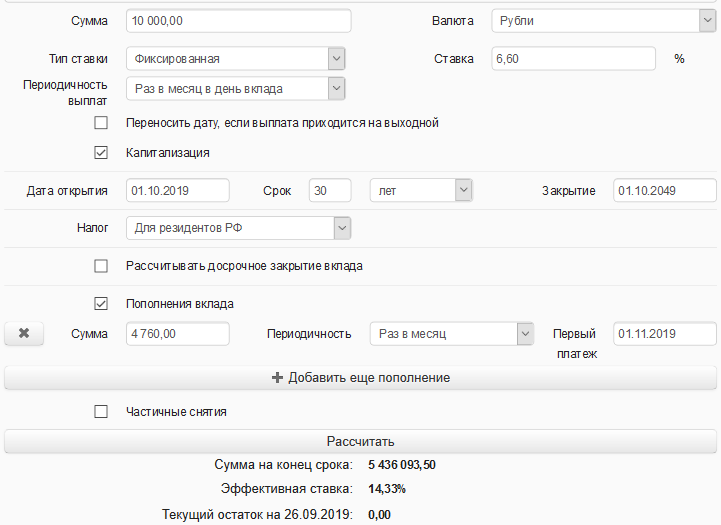

Вклад. По данным Центробанка, сейчас средняя ставка по вкладу — около 6% годовых у разных банков. При этом у каждого банка есть собственные условия: где-то ограничивается возможность пополнения вклада, где-то нельзя снять ни рубля до истечения срока счета накопления. Некоторые банки дают высокие проценты в периоды акций, но удостоверьтесь, что депозиты там защищены Агентством по страхованию вкладов.

Если ставка вклада не будет меняться, то через 30 лет на счёте будет достаточно денег, чтобы ежемесячно в течение 20 лет получать 22 650 рублей сверх пенсии.

Индивидуальные пенсионные планы (ИПП). Их предлагают негосударственные пенсионные фонды (НПФ) при банках. ИПП только начинают набирать популярность, и найти их можно не во всех НПФ. Отличие от обычного вклада в том, что они поддерживаются на уровне государства: ежегодно можно вернуть 13% налогового вычета от внесенной за год суммы (не более, чем от 120 000 рублей). Средняя доходность индивидуальных пенсионных планов — 8% годовых, по данным НПФ «Сбербанка» и «Газпромбанка».

Инвестиции. Ими можно заниматься в любое время в любом месте — онлайн. Доходность инвестиционных инструментов очень сильно разнится и зависит от многих условий.

- Облигации частных компаний или государства. Получается, что вы предоставляете предприятию или государству деньги в долг. Они вам их возвращают через установленный срок, а пока пользуются ими — выплачивает вам проценты несколько раз в год.

- Акции. Более рискованный инструмент. Доход получается из разницы между покупкой и продажей, а также из регулярных выплат акционерам — дивидендов. Чтобы приобрести эти ценные бумаги, нужно погрузиться в финансовую отчётность компаний.

- Паевой инвестиционный фонд (ПИФ). Вы покупаете паи — ценные бумаги фонда, а управляющая компания вкладывает ваши деньги в облигации, акции и другие инструменты. Каждый пай даёт право на владение частью имущества фонда — вложенные средства пайщиков и доход с них.

Чтобы увеличить доход от облигаций или акций, используют индивидуальный инвестиционный счёт (ИИС). Это брокерский счёт с льготным налогообложением: можно либо вернуть 13% от внесенной на ИИС суммы (до 52 000 рублей), либо не платить НДФЛ с дохода. Для такой льготы счёт должен существовать не менее трёх лет — в течение этого времени снимать с него средства нельзя.

Также можно купить недвижимость. Это потребует высоких вложений на старте или ипотечный кредит, зато у вас будет материальный актив, который можно сдавать в аренду или продать. Опять же, ежемесячные выплаты арендаторов можно вкладывать в другие инструменты.

Главное

- Рассчитать пенсию заранее можно только приблизительно.

- Пенсия женщины с одним ребёнком и средней российской зарплатой, которой сейчас 30 лет, составит 22 900 рублей, мужчины — 24 833 рубля.

- Государственной пенсии при средней российской зарплате на икру и регулярные путешествия, скорее всего, не хватит.

- Чтобы получать больше 20 000–30 000 на пенсии, нужно уже сейчас получать высокую белую зарплату или заранее инвестировать в будущее: открыть вклад, обратиться за индивидуальным пенсионным планом, открыть ИИС, купить ценные бумаги или вложиться в недвижимость.