Мне хочется написать третью часть заблуждений должников, но тема «какой кредит гасить первым» меня не отпускает. Я уже ничего не понимаю. Как это работает?

Аннуитентные платежи – это загадка. Заплатил три тысячи, сэкономил три рубля. Безусловно, если регулярно вносить платежи досрочно, выплатишь кредит намного быстрее, и сэкономишь хорошо. Но тут мне предложили посчитать, насколько изменится картина, если внести всего один-два досрочных платежа, а потом продолжать платить по графику. И куда все-таки определить этот платеж: на кредит с большей ставкой или с бóльшим сроком? Я посчитала, и в моей голове произошел Когнити́вный диссона́нс.

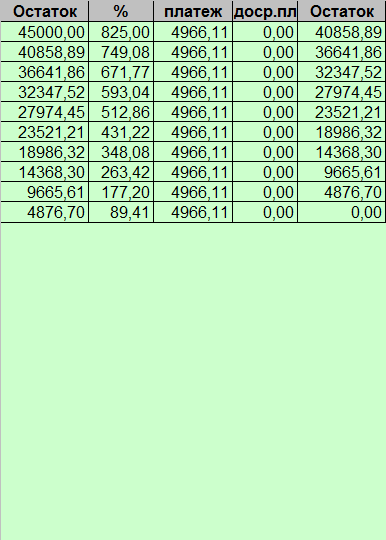

Итак, мы имеем два кредита: один на 45.000, осталось платить 10 месяцев, ставка – 22%. Второй на 250.000, платить два года, ставка – 16%. У нас появились свободные 10.000 для частичного досрочного погашения. Вот и проверим, куда их выгоднее определить.

Для начала посмотрим, как выглядит график погашения без досрочных пополнений:

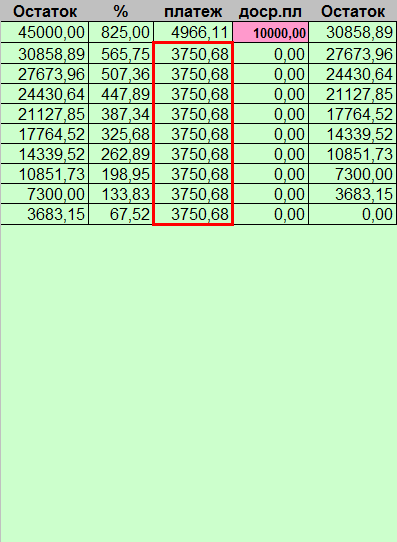

Теперь посмотрим, как изменится график, если мы внесем 10 тысяч на первый кредит, тот что с большой процентной ставкой:

Платежи стали сначала на 1215р меньше, потом стали такими же как по первоначальному графику. Общая переплата снизилась на 938,86р. и составила 47500,88

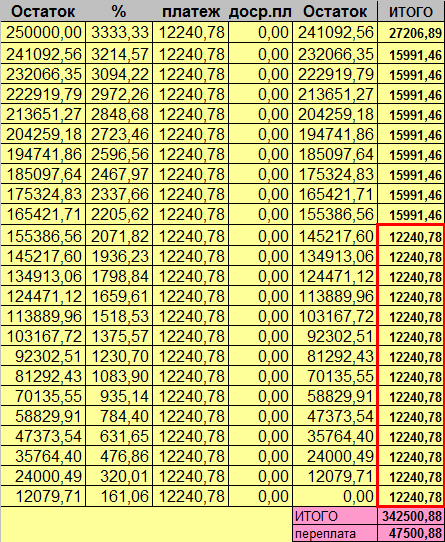

Теперь посмотрим, как изменится график, если мы внесем 10 тысяч на второй кредит, тот что на два года:

Досрочное погашение на второй кредит: платежи стали сначала на 507р меньше, и так и остались на 507 меньше, чем по первоначальному графику! А общая переплата снизилась на 1677,59 и составила 46762,16.

Это что же получается? неужели и вправду выгоднее платить по кредиту с наибольшим сроком погашения? Получается так. Не знаю как, но это так.

Я посчитала при тех же данных, что будет, если уменьшать не платеж, а срок кредита. Всё равно получилось, что общая переплата по кредиту стала меньше у второго, «длинного» кредита. Не буду грузить вас еще одной порцией таблиц, просто поверьте.

Какой из этого можно сделать вывод? Значит, все свободные средства нужно кидать на самый "долгоиграющий" кредит? А если у меня кредитки в грейсе? Мне что, нужно на них кидать деньги под 0%, а кредит под 15% платить по графику? А может, свободные деньги вообще хранить на депозите? Да нет, ерунда какая-то получается...

На самом деле, если вы имеете цель поскорее выплатить кредиты и не собираетесь снижать планку, то для вас выгоднее гасить кредиты начиная с самой высокой процентной ставки.

А если возможность досрочного погашения представилась вам разово, и для вас имеет значение снижение ежемесячной долговой нагрузки, то нужно хорошенько всё просчитать...