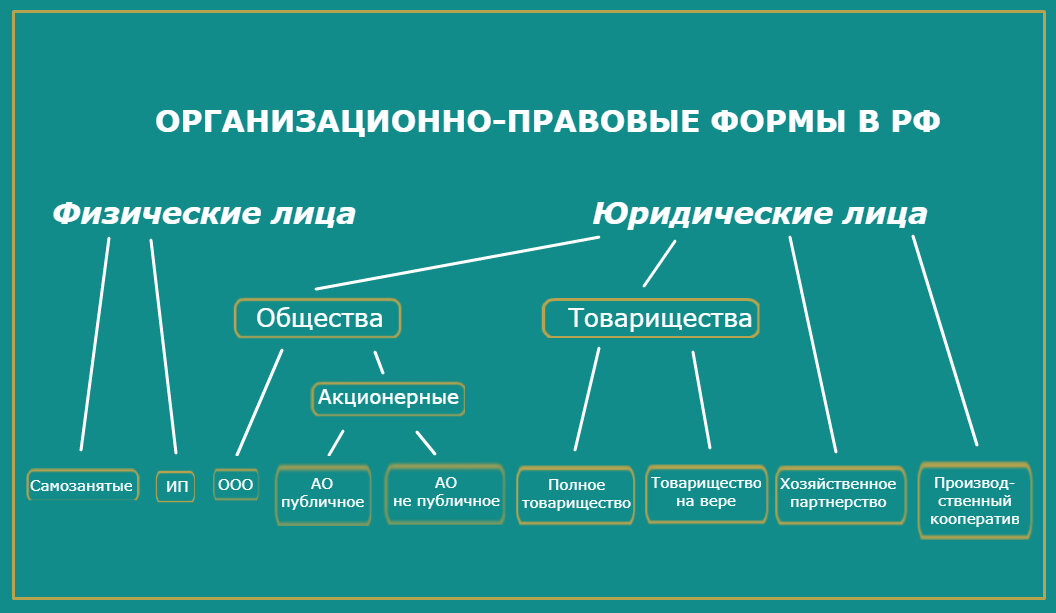

Для того что бы понять разницу между основными организационно-правовыми формами, давайте сначала разберемся в отличиях между юридическими и физическими лицами.

Физическое лицо - это любой человек, обладающий правами и обязанностями по факту рождения, полной дееспособностью по наступлению совершеннолетия. Физическое лицо может вести деятельность как "самозанятый" (на сегодняшний день доступно в отдельных регионах России) или зарегистрировавшийся в качестве индивидуального предпринимателя.

Юридическое лицо - это организация, наделяемая правами и обязанностями с момента государственной регистрации. Организация может иметь форму — ООО, АО, товарищества.

Основными отличиями являются:

- возникновение. Физическим лицом является каждый человек по факту своего существования. Юридическое формируется после его регистрации в государственных органах одним человеком или группой людей;

- собственность. Физическое лицо может распоряжаться всем своим имуществом в любых целях. Организация обладает правами и обязанностями на то имущество, которое находится на ее балансе и в целях развития бизнеса;

- ответственность. Организация привлекается к гражданской и административной ответственности, а человек может быть привлечен еще к дисциплинарной и уголовной;

- получение правоспособности и дееспособности. Организация наделяется правами и обязанностями, а также способностью осуществлять их по факту регистрации в рамках договора, физическое лицо — по праву рождения и достижения совершеннолетия в рамках нормативных документов;

- имя, название. Человек может носить имя такое же, как у других людей, а предприятие — уникальное название;

- процедура регистрации для ведения деятельности. Физическое лицо проходит отличный от фирм процесс регистрации, становясь индивидуальным предпринимателем;

прекращение деятельности. Организация перестает существовать после процедуры ликвидации в отделении государственных органов. Физическое лицо — по причине смерти.

Краткое описание форм:

(в данной статье рассмотрены только коммерческие организации)

1. Самозанятые

Самозанятый - это физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход" (НПД)

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% - с реализации физлицам

6% - с реализации юр. лицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 ввели еще в 19 регионах: Санкт-Петербург, Воронежская, Волгоградская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская и др.

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских

2. Индивидуальный предприниматель

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ИП могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрироваться как ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физическим лицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения. По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих специальных режимов:

- упрощенная система налогообложения,

- единый налог на вмененный доход (до 2021 года),

- единый сельскохозяйственный налог,

- патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб.

на обязательное медицинское страхование - 8 426 руб.

Итого: 40 874 руб.

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2020 - 259 584 руб.

3. ООО

Общество с ограниченной ответственностью (ООО) - корпоративная коммерческая организация, уставный капитал которой разделен на доли участников. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. Однако, в случае банкротства ООО по вине его участников или по вине других лиц при недостаточности имущества ООО на данных лиц может быть возложена субсидиарная ответственность по обязательствам ООО.

Число участников не должно превышать 50.

Сведения об участниках ООО содержатся в ЕГРЮЛ, в открытом доступе. При смене участников требуется вносить изменения в ЕГРЮЛ.

Основной документ ООО - Устав. По большинству моментов закон не устанавливает жестких требований к Уставу ООО, поэтому в Уставе можно предусмотреть выбранные правила работы.

В ООО принятие решений на общих собраниях может быть подтверждено нотариусом или "иным способом", закрепленным в Уставе. Например, подписями некоторых участников, без нотариального заверения.

Минимально допустимый размер уставного капитала - 10 000 рублей.

Распределение прибыли.

Допустимая периодичность: ежеквартально, раз в полгода или раз в год.

Общество не вправе принимать решение о распределении прибыли:

- до полной оплаты всего уставного капитала общества,

- до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных 14-ФЗ,

- если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения,

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

- в иных случаях, предусмотренных федеральными законами

4. Акционерные общества

Акционерные общества (АО) - это корпоративные коммерческие организации, уставный капитал которых разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Минимальное число участников АО - 1, максимальное число участников АО законом не ограничено.

Сведения об акционерах АО содержатся в реестре акционеров. Этот реестр имеет право вести регистратор (держатель реестра), имеющий соответствующую лицензию.

Сведения о держателе реестра содержатся в ЕГРЮЛ.

Также в ЕГРЮЛ содержится информация о первоначальных учредителях общества.

Текущие сведения об акционерах НЕ находятся в открытом доступе и постороннее лицо не может получить к ним доступ.

Основной документ - Устав.

Порядок регистрации АО:

- регистрация в налоговой

- регистрация первого выпуска акций в территориальном подразделении Банка России (срок регистрации - 30 дней, гос. пошлина - 35 000 руб)

Ответственность за нарушения:

К АО могут применяться очень высокие штрафы.

В частности, за нарушение порядка эмиссии штраф от 500 000 до 700 000 руб (ст. 15.17 КоАП РФ).

Распределение прибыли.

Допустимая периодичность: по итогам первого квартала, по итогам полугодия, по итогам 9 месяцев, по итогам года.

АО не вправе объявлять и выплачивать дивиденды:

- до полной оплаты всего уставного капитала,

- если стоимость чистых активов акционерного общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов,

- в иных случаях, предусмотренных законом.

5. Непубличное акционерное общество

Акционерное общество, непубличное (НАО) - акционерное общество, акции которого и эмиссионные ценные бумаги, конвертируемые в его акции, не могут размещаться посредством открытой подписки или иным образом предлагаться для приобретения неограниченному кругу лиц.

Минимальное число участников НАО - 1.

Максимальное число участников НАО законом не ограничено, но если акционеров более 50, НАО обязано раскрывать годовую бухгалтерскую отчетность.

Устав НАО. Могут быть установлены свои правила (которые отличаются от тех, что определены в законе), относительно общих собраний акционеров и заседаний совета директоров и правления.

В НАО принятие решений на общих собраниях может быть подтверждено нотариусом или регистратором (держателем реестра акционеров).

Минимально допустимый размер уставного капитала - 10 000 рублей.

6. Публичное акционерное общество

Публичное акционерное общество (далее - ПАО) - это акционерное общество, которое вправе проводить размещение акций и эмиссионных ценных бумаг, конвертируемых в его акции, посредством открытой подписки.

Статус ПАО должен быть закреплен в наименовании словами "публичное акционерное общество/ ПАО".

Устав ПАО. Основная часть требований закреплена в законодательстве. Уставом можно регулировать лишь некоторые отдельные положения.

В ПАО принятие решений на общих собраниях должно быть подтверждено регистратором (держателем реестра акционеров).

Минимально допустимый размер уставного капитала - 100 000 рублей.

Для публичного АО предусмотрен обязательный аудит и обязательное раскрытие информации, включая годовую бухгалтерскую отчетность.

7. Товарищества

Хозяйственные товарищества - это корпоративные коммерческие организации, созданные на основе договора, уставный капитал которых разделен на доли участников.

Существует два типа участников товариществ: полные товарищи и вкладчики (коммандитисты):

- Полными товарищами могут быть только индивидуальные предприниматели и коммерческие организации.

Полные товарищи в товариществах совместно управляют деятельностью товарищества и солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества.

Лицо может быть полным товарищем только в одном хозяйственном товариществе.

- Вкладчики (коммандитисты) не принимают участия в предпринимательской деятельности и несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов.

Налогообложение товариществ.

В настоящее время вопросы налогообложения товариществ в Налоговом Кодексе четко не сформулированы (в отличие, например, от договора простого товарищества, который не влечет создание юр. лица , по которому в НК РФ все подробно описано), поэтому существует риск двойного налогообложения и форма редко используется.

8. Полное товарищество

Полное товарищество - это товарищество участниками которого являются только полные товарищи.

Наименование полного товарищества должно содержать слова "полное товарищество"

9. Товарищество на вере

Товарищество на вере (коммандитное) - это товарищество, в котором наряду с полными товарищами, имеется один или несколько участников - вкладчиков (коммандитистов).

Число коммандитистов не должно превышать 20.

Наименование товарищества на вере должно содержать слова "товарищество на вере".

Основной документ - учредительный договор, который подписывается всеми полными товарищами.

Вкладчикам выдается свидетельство об участии.

10. Хозяйственное партнерство

Хозяйственное партнерство - коммерческая организация, созданная двумя или более лицами, деятельностью которой управляют участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

Наименование хозяйственного партнерства должно содержать слова "хозяйственное партнерство".

Участники партнерства не отвечают по обязательствам партнерства и несут риск убытков, связанных с деятельностью партнерства, в пределах сумм внесенных ими вкладов.

Минимальное число участников партнерства - 2, максимальное - 50.

Сведения о составе участников партнерства вносятся в ЕГРЮЛ и находятся в открытом доступе, сведения о долях в уставном капитале, их размере и стоимости - нет (этот реестр ведет партнерство).

Хозяйственное партнерство предназначено для стартапов и может быть создано только с нуля (нельзя путем реорганизации).

Нет требования к минимальному размеру складочного капитала.

Последующая реорганизация хозяйственного партнерства возможна только в акционерное общество.

Основной документ - соглашение об управлении партнерством. Оно может содержать любые условия. Подлежит нотариальному заверению.

Постороннее лицо не может получить доступ к данному соглашению и к информации об иных лицах, которые в соответствии с данным соглашением участвуют в управлении партнерством, если такие имеются.

Распределение прибыли.

Периодичность и порядок распределения прибыли хозяйственного партнерства устанавливаются в Соглашении об управлении партнерством. В законе нет каких либо ограничений, препятствующих распределению прибыли.

Распределение прибыли может быть непропорционально и не привязано к долям.

Ограничения.

Хозяйственное партнерство не может быть участником других коммерческих организаций.

Хозяйственное партнерство не может рекламировать свою деятельность (но может рекламировать конечный продукт).

В гражданском кодексе всего два упоминания о хозяйственных партнерствах: что юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных партнерств ( статья 50) и в статье 65.1 говорится, что хозяйственные партнерства относятся к корпоративным юридическим лицам.

11. Производственный кооператив

Производственный кооператив - это коммерческая организация, созданная путем добровольного объединения граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении её членами (участниками) имущественных паевых взносов.

Наименование производственного кооператива должно содержать слова "производственный кооператив" или слово "артель".

Учредительным документом кооператива является Устав.

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива.

Пай состоит из паевого взноса члена кооператива и соответствующей части чистых активов кооператива (за исключением неделимого фонда).

Минимальное число членов кооператива - 5, максимальное число членов не ограничено.

Членами кооператива могут быть граждане РФ, достигшие возраста 16 лет, иностранные граждане и лица без гражданства.

Уставом кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Высшим органом управления кооперативом является общее собрание его членов. Каждый член производственного кооператива имеет один голос при принятии решений общим собранием.

Исполнительными органами производственного кооператива являются председатель и правление кооператива, если его образование предусмотрено законом или уставом кооператива.

Членами правления производственного кооператива и председателем кооператива могут быть только члены кооператива.

Распределение прибыли:

Прибыль кооператива распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, размером паевого взноса, а между членами кооператива, не принимающими личного трудового участия в деятельности кооператива, соответственно размеру их паевого взноса.

По решению общего собрания членов кооператива часть прибыли кооператива может распределяться между его наемными работниками.

Часть прибыли кооператива, распределяемая между членами кооператива пропорционально размерам их паевых взносов, не должна превышать пятьдесят процентов прибыли кооператива, подлежащей распределению между членами кооператива.

Порядок распределения прибыли предусматривается уставом кооператива.

Налогообложение выплат членам кооператива:

- Прибыль, распределенная на основании размера паевого взноса (не более 50% прибыли кооператива) облагается:

- НДФЛ (13% для резидентов, 15% для нерезидентов) - если выплата производится физическим лицам, или

- налогом на прибыль (13%) - если выплата производится Российским организациям.

- Выплаты на основании трудового или иного участия:

такие выплаты возможны только члену кооператива - физическому лицу, принимающему личное трудовое участие в деятельности кооператива. С суммы распределенной прибыли, подлежащей выплате члену ПК, необходимо удержать 13 % НДФЛ, а также рассчитать и уплатить страховые взносы.