Всем привет!

Для меня вечно наболевший вопрос.

Взять ипотеку или снять квартиру.

У каждого разная ситуация... и у каждого свои убеждения. ( читайте предыдущую статью 👍😊)

Лично у меня есть ипотека, жена и маленький ребёнок. Квартира - однушка. И нам уже пора задумываться о переезде в апартаменты побольше.

Жена начала разговор про ипотеку, а я категорически против.

Может вы поможете разрешить наш спор.

Заметка!!! Первая мысль! Ипотека!

Мы живем в таком окружении, где у людей синоним слова квартира - это ипотека. Я официально разрушаю этот стереотип лично для себя.

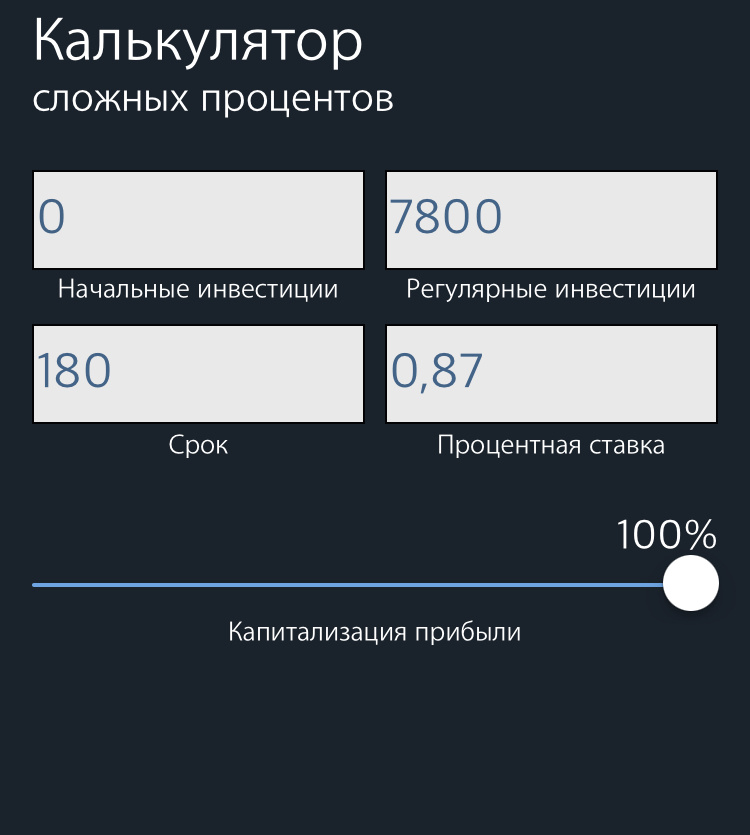

Можно посчитать - математика, школьная программа.

У меня ипотека 700 тысяч рублей на 15 лет, платёж 7.800₽ под 10.5% годовых.

Если считать по сложному проценту. Я создаю банку капитал в течении 15 лет.

Считаем.

- Начальный капитал 0₽

- Срок 180 месяцев

- Процентная 10,5 процентов годовых.(0.87% в месяц)

- Ежемесячное пополнение 7800₽ с реинвестированием.

Переплату прекрасно видим... без комментариев.

Есть ещё один нюанс...

Учитываем начальный капитал.

В общем если выплачивать ипотеку себе, а именно со своим начальным капиталом в 1.000.000₽ каждый месяц вкладывая 7.800₽ . То через 15 лет можно позволить себе огромный загородный дом. ( в моем регионе)

Боюсь считать сколько мы отдаём банку когда берём 3х комнатные квартиры в ипотеку. Чего и желает моя родня для меня😂. Я их не виню. Это просто их убеждение. Но у меня своя голова на плечах.

Лучше я буду снимать квартиру какую захочу, и переезжать когда мне надоест вид из окна и повышать свой капитал до финансовой независимости.

Больше всего меня бесят фразы.

«зато своя», «зато я не плачу какому-то дяде». Поверье, вы платите дяде. Всегда... и попробуйте только на один день просрочить платёж. Вам позвонят и прекрасно объяснят. Что это ваше «зато своё» - полностью принадлежит банку.