Прошедшая неделя на мировых рынках характеризовалась обвальным падением по широкому спектру рисковых активов. Триггером для «сдутия пузыря» стала ситуация с распространением китайского коронавируса. И если ранее основное внимание инвесторов было обращено на динамику заболевших и умерших в Китае, то теперь основным фактором становится ситуация за пределами Поднебесной. Активный рост числа заболевших в Южной Корее и Италии и случаи заражения во многих странах стали поводом для серьёзной озабоченности участников рынка по поводу влияния пандемии на экономическую активность и будущие финансовые и производственные результаты компаний и бизнеса по всему миру. Как мы указывали в своих предыдущих обзорах, ухудшение макроэкономических показателей и замедление мировой экономики начало происходить ещё до истории с коронавирусом, но фондовые рынки игнорировали эти факты, полагаясь на ликвидность, которую основные центральные банки мира предоставляют участникам рынка через операции скупки активов с рынка, валютные интервенции и операции РЕПО (предоставление ликвидности под залог ценных бумаг). Однако такая разбалансировка не могла продолжаться долго. В субботу вышли первые цифры, характеризующие глубину торможения экономики Китая в феврале: сводный индекс PMI (отражающий экономическую активность) катастрофически рухнул в феврале до отметки 28,9 п. по сравнению с 53.0 п в январе. Исходя из этого, можно прогнозировать, что экономика Китая по итогам I квартала замедлится намного сильнее 4,0% г/г, которые прогнозировались ранее.

По итогам недели фондовые индексы по всему миру испытали одно из сильнейших падений за свою историю и самое большое с последнего мирового кризиса 2008-2009 гг. В зависимости от стран, обвал составил от 8,5 до 12,5%. Падали и цены на промышленное сырьё – нефть, металлы, руду из-за резкого снижения спроса со стороны Китая. Росли лишь цены на «защитные активы» - золото и государственные облигации США. Так, доходность 10-летних госбумаг США упала до уровня 1,08%, 30-летних – до нового исторического минимума 1,64% годовых.

Сейчас большинство участников рынка ожидают слаженных действий со стороны основных центральных банков мира в целях ещё больше смягчить монетарную политику. Так, в пятницу глава ФРС заявил о готовности приступить к мерам поддержки экономики, сегодня утром Банк Японии выступил с аналогичным мягким сигналом. На этом фоне рыночная вероятность снижения ставки ФРС на заседании 18 марта достигла 100%. Данные ожидания удерживают в начале текущей недели финансовые активы от более сильного (чем уже случился) обвала.

Российские активы

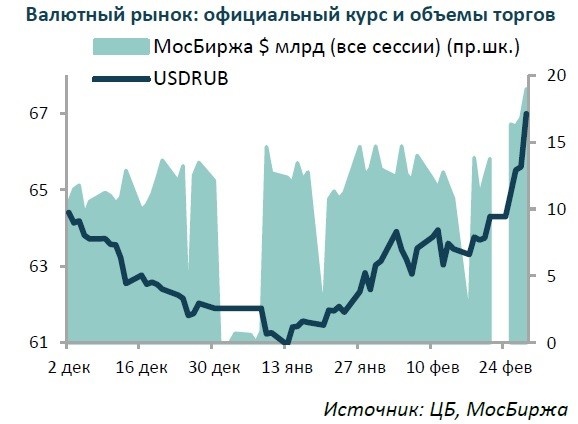

Российский индекс РТС падал к отметкам на 20% (рублёвый индекс ММВБ – чуть меньше – на 15,4% из-за ослабления рубля) ниже своих максимумов, достигнутых ещё месяц назад. Рубль, на фоне падения цен на нефть ниже $50,00 и рисковых активов по всему миру, ослаб к основным мировым валютам: как мы и прогнозировали неделю назад, по отношению к доллару США котировки рубля даже немного превысили уровень 67,00, а по отношению к евро уровня 74,50.

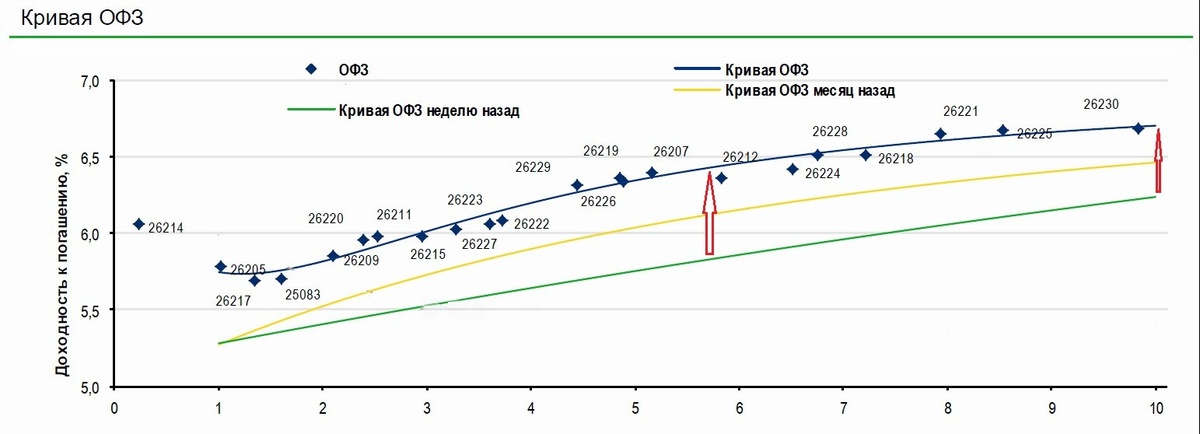

Котировки российских государственных облигаций - ОФЗ – так же находились под давлением из-за ускорения бегства иностранных инвесторов. За неделю кривая доходностей рублёвых российских госбумаг поднялась в доходности на 40-60 б.п., наибольшее давление пришлось на дальний участок кривой, где падение котировок составило 5-8 п.п. По цене бумаги вернулись на уровни конца декабря прошлого года.

Мы предполагаем, что в ближайшие недели, в ожидании решения ФРС США по ставкам, рынки рисковых активов попробуют «зацепиться» за текущие котировки и отскочить наверх. Однако надо помнить – текущие вызовы перед мировой экономикой огромны (в виде окончания растущего бизнес-цикла, ослабления глобализации и накопленных огромных долгов), а инструментов поддержки со стороны основных центральных банков мира становится всё меньше (ставки и так уже около нуля или отрицательные, как в Еврозоне). Поэтому в долгосрочном плане мы продолжаем ожидать в течении года поступления реальных признаков погружения мировой экономики в новый экономический кризис.