Каждый год вы обязаны страховать залоговую недвижимость — это действительно обязательная страховка, без которой ипотека невозможна.

Помимо этого требуется и страхование жизни для основного заемщика. Оно чаще всего влияет на размер ставки по ипотеке (дисконт может составлять до 2%), но данный вид страхования не обязателен. Если не хотите — не страхуйтесь.

Как искать где дешевле

Страховую компанию необходимо выбирать на этапе подачи заявки на ипотеку. Как показал опыт, банки очень настойчиво навязывают собственную страховую компанию.

Самая дорогая страховка — это страховка в день сделки в самом банке. Если вы хотите сэкономить, оформляйте полис за день до сделки, даже если вы остановились на страховой компании от банка.

Пример из недавней сделки: стоимость полиса от банка за страхование жизни 5 100 рублей (так считал калькулятор на официальном сайте). В день сделки вы не сможете купить полис он-лайн не потрепав себе нервы. Страховка начинает действовать на следующий день после покупки! А банк требует действующий полис на момент выдачи ипотечного кредита. На месте та же страховка (которую мы считали он-лайн за 5 100 рублей) стоит уже 7 200 рублей, зато действует уже сегодня, как надо банку. То есть за услугу "полис сегодня" вы заплатите 2 100 рублей. Данную сумму можно было бы сэкономить, оформив полис за день.

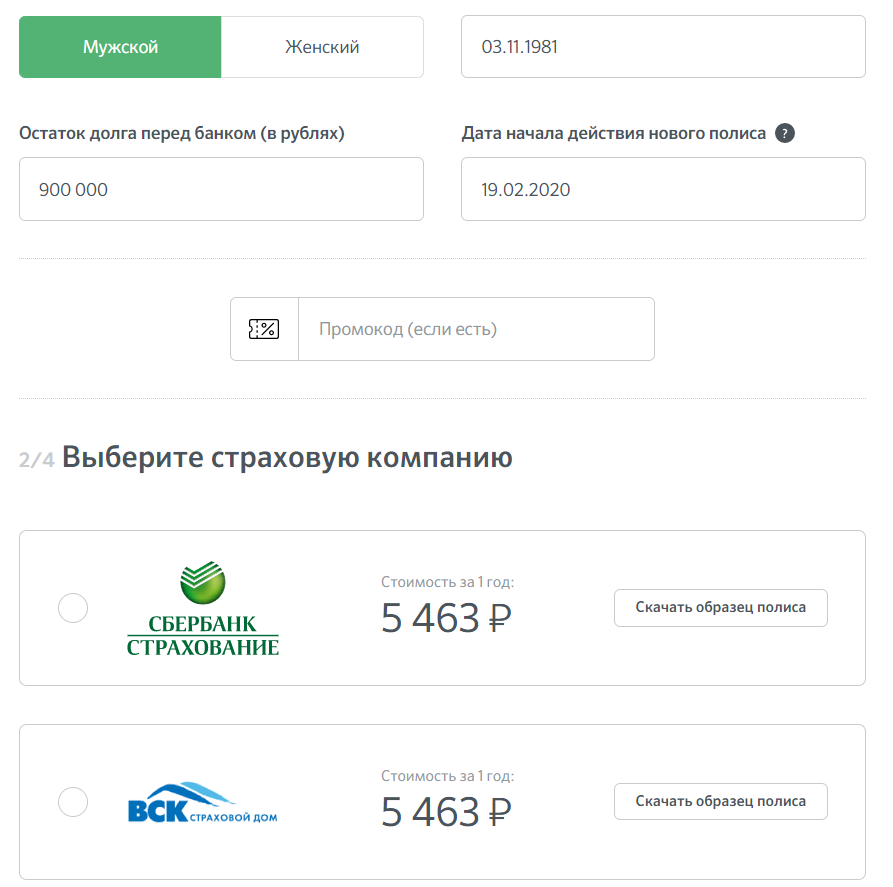

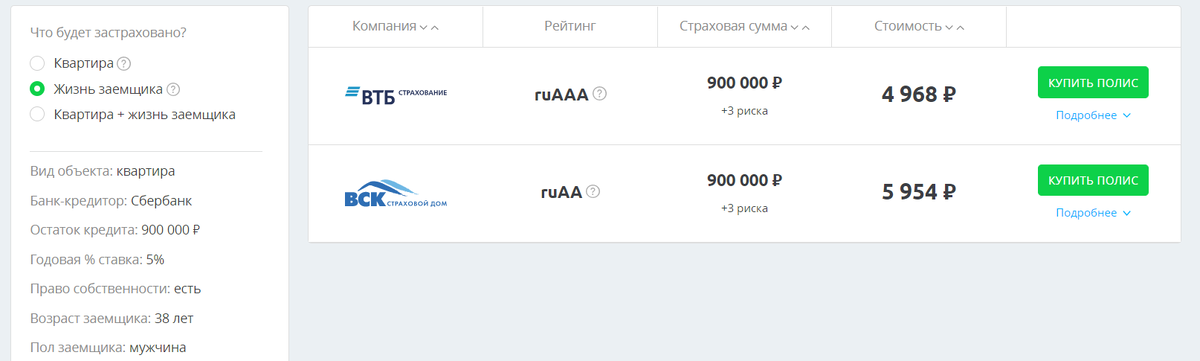

У вас нет необходимости ходить или обзванивать страховые, чтобы подобрать выгодную страховку. Все делается он-лайн за 10 минут. Специальные сервисы (например, sravni.ru) дают возможность по заданным параметрам (срок, сумма кредита и т.п.) за пару секунд рассчитать и тут же купить полис. Покупка приходит на электронную почту, скачиваем и крепим в личном кабинете (если у банка есть такой функционал). Иногда перед тем, как отправить полис в банк его необходимо распечатать подписать. Если у банка нет возможности крепить документы он-лайн, придется отнести полис в офис.

Полис можно купить также на сайте страховых компаний. Запросите у банка, в котором оформляете ипотеку список аккредитованных страховых и выбирайте. Но путь с просчетом страховок на каждом отдельном сайте разных страховых будет трудоемким.

Перед оплатой полиса проверьте, что выбранная страховая аккредитована в вашем банке. Важно уточнить информацию, что выгодоприобретателем является также банк.

Если вы уже страховали ипотеку ранее, а теперь решили сменить компанию: просто покупаете новый полис по вышеописанной схеме. Но не поленитесь и отправьте письмо в старую страховую о прекращении действия договора по вашей инициативе. Вам могли продать "страховку в рассрочку" при оформлении ипотеки. Тогда для прекращения обязательств по оплате ежегодной страховой премии необходимо обязательно уведомить страховую письменно. Просто не оплатить очередной взнос будет не достаточно (даже если при продаже вам обещали, то достаточно). Спустя пару лет вам может прийти требование об уплате взносов за все пропущенные года.

Еще момент: выбрали страховую — перепроверьте стоимость полиса на других сайтах. Например, если оформляете через сайт страховой — пересчитайте на любом сайте агрегаторе. Цена может быть разной. Смотрите:

Что делать, если вы уже на все согласились и купили дорогой полис?

У любой страховки согласно закону РФ есть "период охлаждения". Он составляет 14 дней. В этот период вы можете отказаться от полиса без потери денег. Вам обязаны вернуть всю стоимость страховки.

Пишите заявление в страховую компанию и в банк (для получения образца заявления пишите свою почту в комментариях). В течение 10 дней после получения данного заявления страховая обязана вернуть страховую премию в полном объеме. Не ждите пока банк или страховая сами выйдут на связь. После отправки позвоните через пару дней и узнайте как обстоят дела. Вам необходимо застраховаться заново как можно быстрее после аннуляции старого полиса.

Есть еще вопросы по страхованию ипотеки? Пишите в комментариях — разберем.