Новатэк представил умеренно-позитивные финансовые результаты по итогам 2019 года. Высокие показатели и хорошая эффективность позволяют компании проходить в портфели, рассчитанные на стратегии «роста».

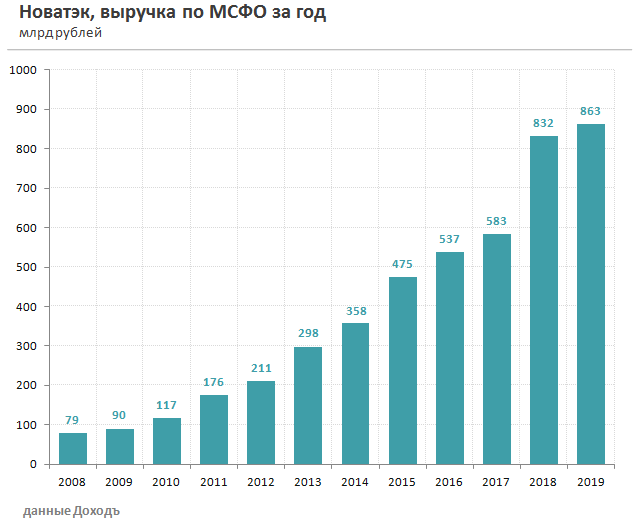

Более 80% газа Новатэк реализует на внутреннем рынке. Падение цен на углеводороды на международных рынках было компенсировано ростом средних цен на внутреннем рынке и увеличением добычи газа на 7% за счет запуска 2 и 3 очередей завода «Ямал СПГ» в июле и ноябре 2018 года. Это позволило Новатэку увеличить выручку в 2019 году на 3,7% до рекордных 862,8 млрд рублей. Запуск последней четвертой очереди планируется в первом полугодии 2020г.

Далее акционерам интересны скорректированные показатели операционной и чистой прибыли, не учитывающие поступления от неосновной деятельности и неденежные статьи. В частности - нормализованная чистая прибыль, которая является базой для расчета дивидендов.

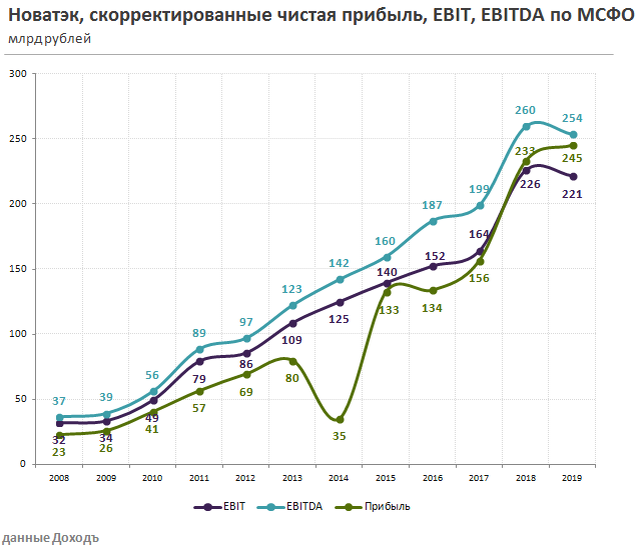

Без учета продажи 40% доли в «Арктик СПГ-2» в 2019 году операционная прибыль Новатэка снизилась на 1,8% до 221,4 млрд рублей. Скорректированная чистая прибыль, в т.ч. без учета эффекта от курсовых разниц, увеличилась на 5,2% до 245 млрд рублей.

По итогам 4 квартала выручка Новатэка упала на 7%, операционная прибыль – на 3%, чистая прибыль выросла на 22%.

Продажа Арктик СПГ-2

«Арктик СПГ-2» – второй арктический СПГ-завод «Новатэка» мощностью 9,8 млн т СПГ в год. Инвестиции в проект оцениваются в $21,3 млрд. Запустить первую очередь «Арктик СПГ-2» планируется в 2023 году.

В 2019 году Новатэк продал 40% доли проекта, выручив за это 675 млрд рублей. 10% доля была продана в марте дочернему предприятию французской компании «TOTAL S.A.». Остальные 30% в проекте в июле 2019 года были приобретены китайскими компаниями CNPC, CNOOC Limited и совместным предприятием японских компаний Mitsui и Jogmec. Полученные средства Новатэк должен инвестировать в реализацию проекта «Арктик СПГ-2».

Инвестиционная программа

Новатэк продолжает увеличивать капитальные затраты. В 2019 году показатель вырос на 73% до 162,5 млрд рублей. Большая часть инвестиций была направлена на развитие инфраструктуры для будущих СПГ-проектов. В 2020 году инвестиции вырастут еще на 54% до 250 млрд рублей.

До 2023 года компания примет решение о начале строительства очередного, третьего СПГ-проекта – «Арктик СПГ-1». В ближайшие несколько лет инвестиции останутся на высоком уровне.

Финансировать рост капитальных затрат Новатэку помогает растущий операционный денежный поток. Компания учитывает в нем дивиденды от совместного предприятия «Арктикгаз» и проценты, полученные по займам от проекта «Ямал СПГ».

Рост доходов от совместных проектов позволяет Новатэку поддерживать свободный денежный поток на уровне около 140 млрд рублей, несмотря на увеличение инвестиций.

Долговая нагрузка остается на низком уровне: текущий показатель Чистый долг/ нормализованная EBITDA составляет 0,4х.

Дивиденды

Дивидендная политика предполагает выплаты акционерам в размере не менее 30% от скорректированной прибыли по МСФО, где не учитываются доходы от продажи долей в проектах и влияние курсовых разниц.

По итогам 2018 года на дивиденды направили 34% от прибыли. По итогам 2019 года нормализованная прибыль Новатэка составила 245 млрд рублей. При коэффициенте выплат в 40% на дивиденды за 2019 год может быть направлено 98 млрд рублей. С учетом промежуточных дивидендов, выплаченных за 1 полугодие, дивиденды по итогам 2 полугодия могут составить 18 рублей на акцию, дивидендная доходность – 1,6%.

В 2020 году мы ожидаем роста коэффициента выплат до 50% от прибыли. Ожидаемая дивидендная доходность в ближайшие 12 месяцев пока остается на консервативном уровне около 3%.

Оценки по стратегиям

Акции Новатэка представляют интерес не с точки зрения дивидендной доходности, а с точки зрения потенциала роста в долгосрочной перспективе благодаря запуску СПГ-проектов. С учетом долга Новатэк дорого оценен рынком, но имеет низкую долговую нагрузку, среднюю эффективность, высокий потенциал роста выручки и высокий индекс стабильности дивидендов. Совокупность факторов по нашей модели дает высокий потенциал роста акциям. Рейтинг 18 из 20, рекомендация «StrongBuy» - увеличивать долю акций Новатэка в портфеле Широкого рынка по сравнению с долей в бенчмарке.

Без учета разовых доходов от продажи долей в совместных предприятиях Новатэк дорого оценен по стоимостным мультипликаторам: P/E 2020=13,3; EV/EBIT 2020=13,8. Акции не проходят в портфели, рассчитанные на недооценку.

Компания является эталоном стабильности дивидендных выплат, однако низкая дивидендная доходность не позволяет акциям проходить в дивидендный портфель.

Полезные ссылки:

Производственные результаты (4кв 2019)