Ранее говорили, о финансовом менеджменте в бизнесе, но это применимо не только для бизнеса, также это применимо и для личной жизни.

Вы не можете контролировать мир, но когда вы контролируете свои мысли, вы наводите порядок. Берни Сигел

Давайте разберем один из многочисленных планов которые нужно контролировать.

Личный финансовый план и цели

Личный финансовый план важная часть нашей жизни, только мало кто об этом знает, планы нужны для того, чтобы их выполнять.

Без четкого плана, не понятно куда ты идешь, что тобой движет.

Так и не ясен результат проделанной работы, возможно то, что делаете каждый день давно не результат, а обыденность и рутина. Если не развиваешься - деградируешь и наоборот.

Определение минимальной потребности

Что вносить

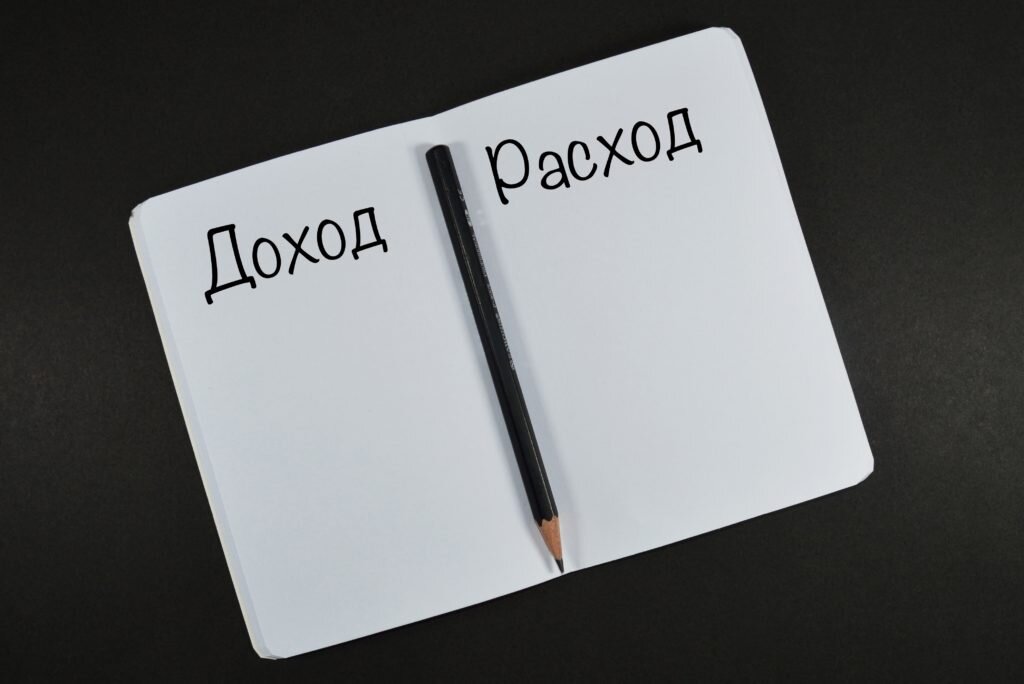

Возьмите тетрадку или блокнот, то что используете каждый день. Поделите лист пополам слева напишите доход, справа напишите:

- Расходы на жилье - здесь указываем химию, арендную плату и подобные категории.

- Еда (план питание на период) - здесь указываем только рацион по минимальной потребности, например я знаю цену своего завтрака, обеда и ужина, завтрак обычно 20 рублей, а дневной рацион не превышает 70-100 рублей потом умножить на количество людей в семье и дней в месяце, таким образом лично мое питание не превышает 3000 рублей, с учетом мяса.

Кто будет с этим спорить приведу еще один пример, можно одну кашу есть или картошку - самый дешевый источник пищи на килограмм после овсянки.

Сейчас в Москве картошка стоит в среднем 15 рублей за килограмм, овсянка 14 рублей за килограмм.

Не нужно считать БЖУ, достаточно цену (но если вы можете сделать план питания по БЖУ- Белкам, Жирам и Углеводам, то вы уже знаете сколько тратите на еду, по этому просто впишите) - Передвижение - сюда нужно вносить транспортные расходы, бензин, расходы на автомобиль, метро, автобусы и добавьте к этому резерв на такси.

Составление личного финансового плана

- Входящие средства - указываем всевозможные денежные приходы, зарплату, фриланс, плановые приходы из другие источники.

- Расходы - указываем то, что сделали выше.

- Нераспределенная прибыль - и зачем так делать, этот пункт первое время не трогаем, на примере интеграций это в личную жизнь, у вас будет дикое желание избавиться от этой прибыли, могу сразу уверить, что это сделаете быстро.

Но если получится удержаться, и жить только по минимальной потребности, советую вам так сделать на протяжении полутора месяца.

Всеми силами нужно сдерживаться, чтобы не выйти из минимального плана, покупая только то, что действительно нужно, вы начнете следить за ценами в магазине автоматически и именно за теми продуктами, которыми действительно нужны.

Праздники не исключение.

Мы получили план минимум на месяц в котором расписано, что нужно делать на протяжении всего времени, каждый день фиксировать фактические затраты на бумаге, приложения на смартфоне в этом не помогут, но помогут другие интересные методы, о них в другой раз.

Обязательно фиксируем на бумаге для создании привычки иначе ничего не получиться, чем сложнее метод, тем быстрее будет привычка.

ЦЕЛЬ - выполнить поставленный план.

Стадия принятия

Будет тяжело, больно, будет скручивать от нехватки вкусняшек или привычных вещей, но это необходимая мера для того, чтобы изменить себя и сделать максимально продуктивным и эффективным.

Иначе работать с другими инструментами просто нет смысла, ну накопить то вы сможете, а что делать с этим вы не поймете и именно поэтому существуют методы 50/30/20, но это лишь накопления, работать они смогут спустя 5-7 лет (сейчас я говорю о базовых доходах населения, не превышающие 100 тысяч семейного дохода) Расчеты представлены с субъективной точки зрения.

После всех проделанных манипуляций, вы можете уже ставить финансовые цели для увеличение своего дохода.

Инструменты движения прибыли.

Что же дальше? А дальше вы сможете достигнуть любых финансовых целей, сможете постоянно путешествовать, так же покупать большинство хотелок без кредита. Вы увидите сколько денежных средств вас будет оставаться, не будете понимать откуда столько.

Пример: Вы живете в провинции, доход 20 тысяч рублей, стоимость аренды 10 тысяч рублей, транспорт 1000 рублей, 3000 рублей еда.

Остается 6 тысяч, умножаем на 12 и тут у вас 72 тысячи. Все меняется когда появляется второй человек или дополнительный доход.

Теперь ваш доход 40 тысяч рублей, транспорт 2000 рублей, 6000 еда, 10000 аренда, остаток 22000 умножаем на 12 - это 264 тысячи рублей. Много не правда ли? Для Москвы это тоже работает, расчеты другие.

Но если доход 50 тысяч, вы можете жить в пределах МКАД снимая хорошую квартиру и так же будут средства на жизнь, если не верите можете мне лично написать, я сделаю расчет под вас.

И теперь мы можем переходить к инструментам

Инвестиции

Инвестиции в знания - образование необходимо, и это самый лучший инструмент

Инвестиции в бизнес - откройте свое дело, когда вы уже прошли этап составление личного финансового плана, вы тщательнее подходите к своим расходам, и риск снижается многократно.

Инвестиции в фондовый рынок - инвестиции в ценные бумаги.

и др.

Сохранение

Вклад - один из видов сохранения, помогает достигнуть минимальных сумм, только чуть быстрее чем накопление

Накопление - формирование активов / фондов / пассивов под определенные нужды, когда ресурсов недостаточно или под определенные задачи.

Может быть как и в виде денег, так и имущества, но надо учесть амортизацию или доходность, нужно смотреть от задачи.Kb