Если человек покупает и продает акции на рынке ценных бумаг, то у него могут быть как взлеты, так и падения. Государство тут готово немного поддержать не очень удачных брокеров и согласно ст.220.1 НК РФ убытки по операциям с ценными бумагами можно сальдировать. Давайте попробую объяснить, что такое сальдирование и когда человеку удобно продавать акции в убыток себе, но получать доход после сальдирования.

Сальдирование - это такой бухгалтерский термин, который сложно описать в двух словах. Это разность значения дебета и кредита или положительного и отрицательного результатов. Возместить понесенный ущерб по операциям с ценными бумагами можно только за счет получения прибыли от точно таких же операций с ценными бумагами. Нельзя сальдировать убыток от купли/продажи с доходом от ИИС или с другими доходами.

Как сальдировать убытки в декларации

Я всегда заполняю декларацию по форме 3-НДФЛ в программе Декларация, которую надо скачивать с сайта налоговой службы www.nalog.ru.

Что бы что-то просальдировать, надо сначала добавить доход, который можно сальдировать. Первым делом необходимо запросить у брокера справку по форме 2-НДФЛ. Затем, вводим данные о брокере в программу: наименование, ИНН, КПП и вбиваем доходы, полученные от операций, проводимых через него. Кроме доходов надо заполнять информацию о вычетах - расходах, понесенных на покупку ценных бумаг. Если не ввести вычеты, то программа не даст сальдировать.

Далее надо внести расходы. тут возможно 2 варианта:

1. Расходы понесены в текущем году по операциям у другого брокера.

В этом случае надо запроси справку 2 НДФЛ и у другого брокера и ввести ее в раздел "доходы".

2. Расходы понесены ранее.

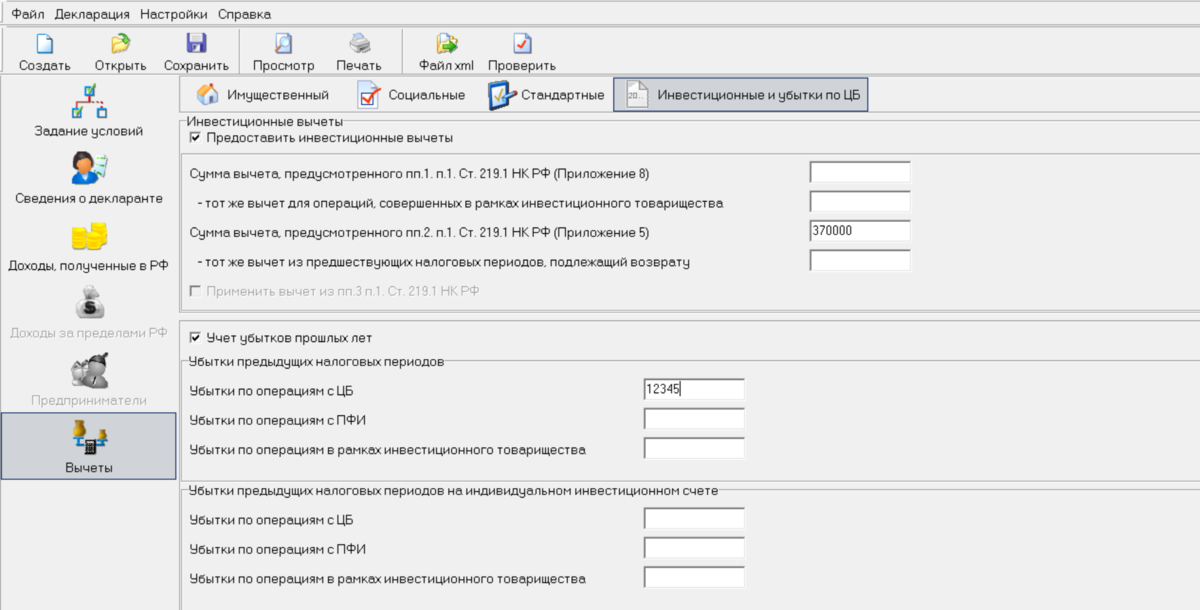

Для этих расходов в программе есть отдельный раздел. Требуется внести только сумму расходов и предоставить подтверждающий документ. У Альфа-директы понесенные убытки видны в "налоговом отчете". Можно получить налоговый вычет за убытки, понесенные в течение последних 10 лет!!!!

Как работает сальдирование

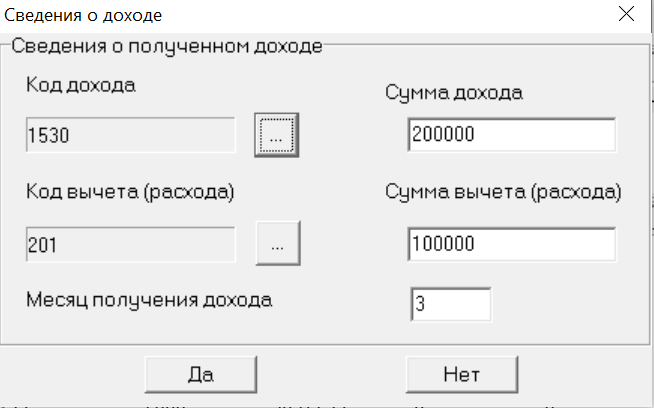

Приведу пример. Есть доход по коду 1530 (доходы от реализации ЦБ) - 200 000 рублей, есть налоговый вычет по коду 201 (расходы на приобретение ЦБ) - 100 000. Получается, что налогооблагаемая база: 200 000 - 100 000 = 100 000 рублей. С нее брокер уже наверняка уплатил НДФЛ в размере 13%, т.е. 13 000 рублей. Т.к. есть налогооблагаемая база 100 000 рублей можно просальдировать убытки прошлых лет на сумму, не превышающую 100 000 рублей. Если есть убытки прошлых лет, допустим 150 000 рублей, то можно просальдировать 100 000 рублей и получить возврат ранее уплаченного НДФЛ в сумме: 100 000 х 13% = 13 000 рублей.

Когда сальдирование выгодно

Сальдировать выгодно всегда, ведь вы экономите свои деньги не уплачивая лишних налогов! Торговля на бирже не всегда приносит доход, бывают взлеты и падения. Система налоговый вычетов на убытки прошлых лет, позволяют уменьшить налогооблагаемую базу, а иногда это бывает интересно даже если ранее был доход в текущем году. Иногда бывает морально проще закрыть какую-то позицию в убыток себе, понимая, что убыток просальдируется. Приведу пример.

Я купила акции за 200 000 рублей, сейчас их стоимость оценивается в 100 000 рублей, если я продам их сейчас, то получу убыток в - 100 000 рублей. Если в этого году у меня уже был положительный финансовый результат, это уменьшит мою налогооблагаемую базу на 13 000 рублей. Итого закрыть лося и продать акции стало выгоднее на 13 000 рублей.