С 1 января 2020 года установлен МРОТ в сумме 12 130 рублей в месяц. Может ли зарплата быть ниже этой суммы? МРОТ в регионах: кто больше?

В соответствии с Федеральным законом от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» МРОТ применяется в следующих случаях:

— для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования;

— для определения размера стипендий, пособий и других обязательных социальных выплат (с 1 января 2001 года МРОТ равен 100 рублям);

— для исчисления налогов, сборов, штрафов и иных платежей (с 1 января 2001 года МРОТ равен 100 рублям).

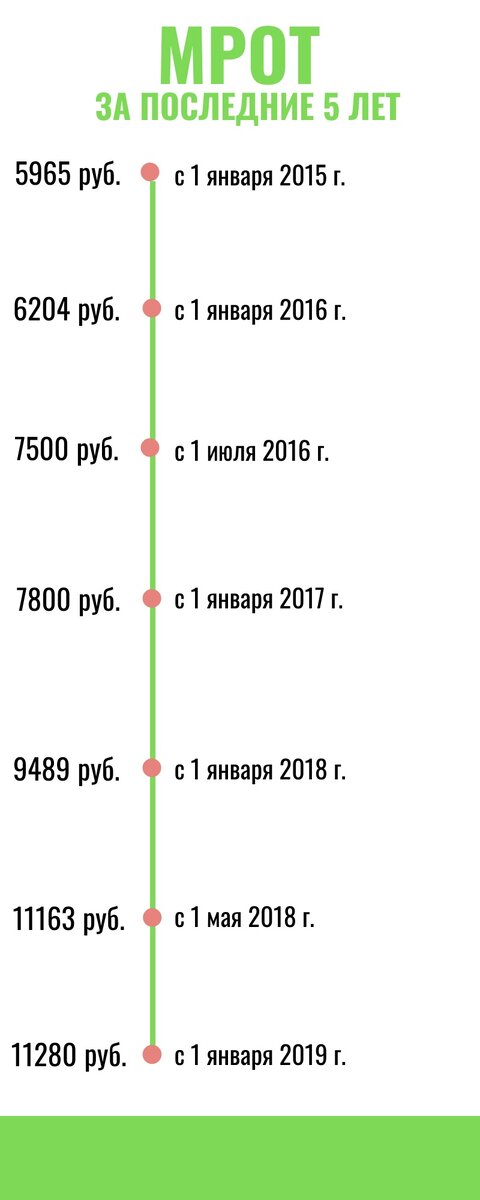

С 1 января 2020 года установлен МРОТ в сумме 12 130 рублей в месяц (11 280 рублей в 2019 году).

В соответствии со статьей 133.1 Трудового кодекса РФ в субъекте РФ региональным соглашением может устанавливаться размер минимальной заработной платы, не распространяющийся на организации, финансируемые из федерального бюджета. Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом. Если размер минимальной заработной платы в субъекте РФ не установлен, то применяется МРОТ. Величина МРОТ по регионам в 2020 году здесь.

Очевидно, что лидерами по величине МРОТ являются г. Москва, Московская область, г. Санкт-Петербург, Кемеровская область.

Исходя из вышеупомянутого закона, увеличение МРОТ повлияет на следующие выплаты.

1. Статьей 133 Трудового кодекса РФ установлено, что месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Согласно письму Минздравсоцразвития России от 09.07.2010 № 22-1-2194 допускается установление тарифной ставки, оклада (должностного оклада) ниже МРОТ. Однако, в целом, заработная плата работника, включающая стимулирующие и компенсационные выплаты должна быть с 1 января 2020 года не менее 12 130 рублей в месяц за минусом удержаний, произведенных, в том числе, в связи с применением положений законодательства о налогах и сборах. Таким образом, довести зарплату до уровня МРОТ можно путем увеличения стимулирующих или компенсационных выплат без увеличения оклада.

Зарплата совместителей может быть ниже МРОТ, поскольку работа по совместительству фактически осуществляется на условиях неполного рабочего времени и положения статьи 133 Трудового кодекса РФ на них не распространяется.

Необходимо также учитывать, что районные коэффициенты и процентные надбавки, начисляемые в связи с работой в местностях с особыми климатическими условиями, в том числе в районах Крайнего Севера и приравненных к ним местностях, не включаются в расчет МРОТ.

2. Новый МРОТ нужен при определении среднего заработка для расчета пособий по обязательному социальному страхованию для лиц, у которых отсутствовали доходы либо его рассчитанный средний доход на момент страхового случая меньше МРОТ.

Порядок расчета определен Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (утв. постановлением Правительства РФ от 15 июня 2007 г. № 375).

Например:

Работник заболел в январе 2020 года. Средний заработок за 2018-2019 годы 245000 руб.

Рассчитаем средневной заработок путем деления среднего заработка на 730 (245000 руб./730дн.=335,61). Теперь рассчитаем средневной заработок исходя из МРОТ в 2020 году. 12 130 руб. х 24 мес./730 дн.=398,79. Таким образом, для расчета пособия берется средневной заработок исходя из МРОТ, т.к. он выше среднедневного заработка работника.

Новый МРОТ в указанных случаях применяется при определении среднего заработка для расчета:

- пособия по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы:

при страховом стаже до 5 лет — 60 % среднего заработка;

при страховом стаже от 5 до 8 лет — 80 % среднего заработка;

при страховом стаже более 8 лет — 100 % среднего заработка;

- пособие по временной нетрудоспособности при необходимости осуществления ухода за больным ребенком (за первые 10 дней в зависимости от страхового стажа, далее 50 % среднего заработка);

- пособия по беременности и родам (100 % среднего заработка);

- ежемесячное пособие по уходу за ребенком (40 % среднего заработка застрахованного лица, но не менее минимального размера этого пособия, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей»).

Со всеми новостями можно ознакомиться здесь.

Все статьи о применении трудового законодательства и ведении кадрового делопроизводства можно прочитать здесь.