Продолжаю серию постов по инвестированию в высокодоходные облигации Аргентины. Предыдущие были:

Без ложной скромности замечу, что мои посты по данной тематики своего рода эксклюзив. Об этом не пишет не то, что российская пресса, а даже и мировая. Во многом информация добывалась в аргентинских источниках

Напомню, что к ноябрю 2019 в связи со сменой руководства Аргентины цены на еврооблигации упали до 38% при этом по ним выплачивался купон 6-8% от номинальной стоимости.

В статьях были зафиксированы следующие события в будущем, на которые стоит обратить внимание инвесторам:

Результаты:

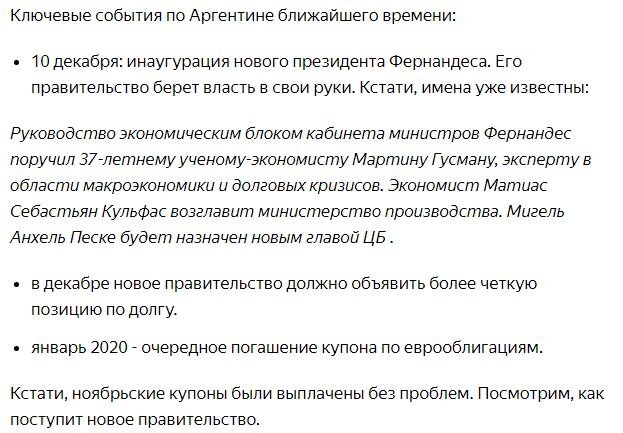

1. Новое правительство приступило к работе

2. Январский купон по государственным еврооблициям выплачен.

3. Январская выплата части суммы долга 30%) по облигациям провинции Буэнос-Айрес перенесено на май.

Рынок довольно позитивно отреагировал на деятельность нового правительства. CDS на долг Аргентины снизился, облигации выросли в цене с 38% до 45%.

Те, кто прислушался к моему первому посту по Аргентине уже заработали 18% в валюте :-)

Теперь самое интересное: Что дальше будет с ценами на еврооблигации?

Ждать, что цены в ближайшее время поднимутся до 80-90%, которые были до падения в начале 2019 года, глупо. Новое правительство говорит о том, что долг будет реструктурирован. Самое интересное: На каких услоиях?

Мартин Гузман, новый руководитель экономического блока правительства Аргентины, выдвинул принцип, что необходимо снизить выплаты по долгу на ближайшее время, чтобы экономика заработала и смогла в будущем обслуживать и гасить долг.

Официально условий еще не объявляли, но в аргентинской деловой газете El Cronista , кстати газета очень качественная по меркам страны, не чета наших коммерантам и ведомостям, опубликовали утечку.

Предложения по долгу будут следующие:

1. Наименее вероятный вариант. Купоны остаются прежними, сумма долга не изменяется, погашение увеличивается на 5 лет.

2. Наиболее вероятный. Сумма долга остается прежней, сроки погашения не меняются, купоны снижаются до 3.6%, в первые 2 года купоны не выплачиваются, а капитализируются.

В результате второй реструктуризации Аргентина избегает неконтролируемого дефолта, рынки успокаиваются, и экономисты ожидают, что эффективная ставка по таким еврооблигациям снизится 10% годовых.

Подсчитаем, какова будет цена облигации в декабре 2020 года в случае 10% эффективной доходности:

То есть цена составит 65%.

При текущей покупке в 47% это дает доходность 38% в валюте до конца года.

Внимание!!! Это гипотетическая доходность и она возможна при выполнении многих условий!

В дальнейшем, через 2 года, аргентинские экономисты планируют снижение доходности облигаций до 7% и открытие внешних рынков капитала для заимствований.

Удачи и трезвого анализа в ваших инвестициях!!!