В тот момент когда ваши инвестиции будут приносить доход больше, чем вы тратите - вы станете финансово свободным.

На западе набрало популярность движение FIRE: financial independence, retire early финансовая независимость, ранний выход на пенсию.

Его принцип заключается высчитать необходимую сумму в год, которая вам требуется для жизни и умножить его на 25. Тем самым мы применим правило 4%. Безопасное изъятие из капитала 4% в год при доходности инвестиций 5%. Вам не нужно сильно напрягать с математикой, есть множество онлайн калькуляторов, мне больше понравился вот этот: networthify.com

Во всех статьях обычно пишут много полезных вещей, но очень редко конкретику, что куда и зачем. Не претендую на последнюю инстанцию и каждый должен подумать своей головой. В своей инвестиционной стратегии я опираюсь всего на два инструмента.

ETF, как инструмент хеджирования риска.

Если вы инвестируете через российского брокера, то на данный момент у вас практически нет выбора, кроме как ETF от компании Finex.Наиболее удачный, по моему мнению, ETF FXUS. Среднегодовую доходность его можно высчитать по формуле в Exel: ЧИСТВНДОХ или XIRR.

Она может меняться в зависимости от изменения цены. Даже с учётом, прямо скажем, конских комиссий за управление капиталом в 0,9% годовых. На данный момент альтернатив у российского брокера нет.

Акции американских компаний

По ним можно получить среднегодовую доходность в 14-15%, главное выбрать ценные бумаги высококачественные с точки зрения фундаментального анализа. Для примера мой портфель из 18 акций американских компаний принёс мне 25% годовых, без учёта дивидендов. Главное понимать, что в один год можно увидеть бумажный убыток(пока вы не продали ценные бумаги) на 50%, а в другой рост на 50%. Так что портфель состоящий только из акций не подойдёт людям сильно реагирующих на волати́льность фондового рынка.

Отдельная тема дивидендов, как их увеличивают ежегодно на протяжении десятилетий сильные компании, голубые фишки. Как можно получить дивидендную доходность даже заметно выше банковского депозита.

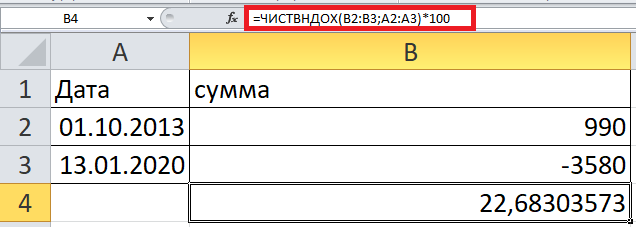

XIRR, как полезный инструмент

Формулу так же можно использовать для вычисления среднегодовой доходности чего угодно, например, своего капитала.

Забиваете в таблицу данные в два столбца:

- Даты внесения сумм на инвестиции.

- Напротив сумму направленную на инвестиции

- Последняя дата внесения, будет равна сумме вашего текущего капитала с минусом.

В последней строчке вставляем формулу ЧИСТВНДОХ рускоязычной версии Exel или XIRR в английской версии Exel.

Для примера ниже таблица.

Время самый ценный ресурс

Используя всего два инструмента, можно смело начинать инвестировать, подобрав себе комфортное соотношение ETF и Акций. Если у вас ещё нет подушки безопасности, можно начать с ETF, чтобы обеспечить себе высокую диверсификацию.

А далее можно уже по пути читать литературу, изучать, читать истории других успешных инвесторов и составлять свой портфель.