Всем здравствуйте!

Я продолжаю анализировать тему ипотечного кризиса, возникшего в США в 2007 году. Это важно знать и понимать, чтоб не вкладывать деньги куда попало и не брать займы у кого попало на якобы хороших условиях. Тем более когда речь идет о крупных суммах.

В первой части статьи я рассказала, что привело к ипотечному кризису в США и, в следствии, к мировому экономическому кризису.

У любого кредита есть процентная ставка. Она берется не "с потолка". Как говорилось в первой части статьи, причиной ипотечного кризиса стала крайне низкая процентная ставка и полное безразличие кредиторов к степени ответственности заемщика. Все потому, что целью кредитора было не содействие людям в получение жилья и получение долгой прибыли, а банальная спекуляция ценными долговыми облигациями.

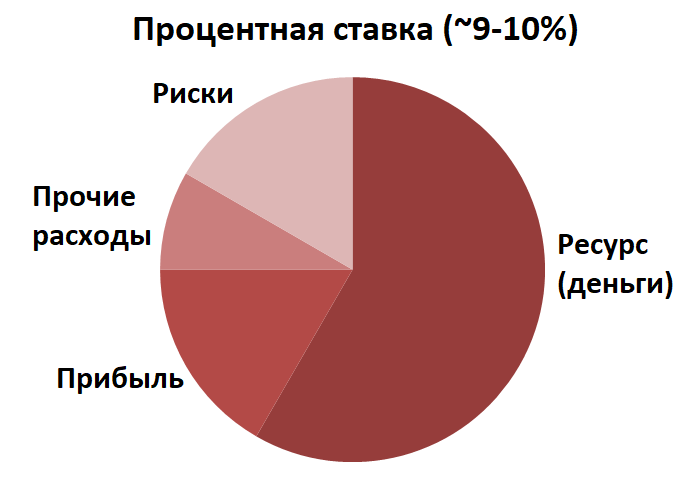

Процентная ставка

Процентная ставка формируется из нескольких аспектов примерно в таком соотношении:

Данная схема не распространяется на ипотеку с государственной поддержкой.

Ресурс

У банка ресурс это деньги, которые он выдает в кредит. Но чтобы что-то кому-то одолжить, надо сначала самому у кого-то это занять. Банки пускают в оборот деньги вкладчиков со сберегательных счетов. Как известно, вкладчики несут деньги в банк на сберегательный счет под проценты. Процент этот зависит от уровня инфляции. Теперь вырисовываем цепочку:

Чем выше уровень инфляции в стране - тем выше процент по вкладам. Чем выше процент по вкладам - тем выше стоимость ресурса банка (денег). Чем выше стоимость ресурса - тем выше ставка по кредитам.

Таким образов ставка по ипотечному кредиту напрямую и в большей степени зависит от уровня инфляции в стране.

Например, в Европе уровень инфляции значительно ниже, чем в России, поэтому там более низкая ставка по ипотеке.

Риски

Дополнительные 1-2% от ипотечной ставки банки берут на случай рисков неуплаты. Этот процент формируется статистически. Чем выше статистика неуплат, тем большей суммой банк будет страховать свои риски.

На самом деле при ипотечном кредитовании риски минимальны, ведь в залог банк берет недвижимость, которую, в случае чего, он продает и покрывает расходы. Поэтому и процент страхования рисков такой маленький.

Прочие расходы

Это ряд затрат на различные пиар-компании, аренду офисов, наем сотрудников и прочее.

На самом деле этот параметр весьма динамичен. И чем больше сумма кредита, тем меньший процент на прочие расходы.

Прибыль

Тут каждый банк устанавливает свой процент. Но благодаря высокой конкуренции, прибыль составляет малую часть процентной ставки. Порядка 1-2%.

Качество заемщиков

У нас в стране очень тщательно относятся в качеству заемщиков с точки зрения личной ответственности. Проверяется кредитная история, требуется справка о доходах, первоначальный взнос.

Есть, конечно, льготы, например, для участников зарплатных программ. Каждый банк предоставляет свои акции и бонусы.

Как говорилось в первой части статьи, к кризису в США привела безразборная раздача ипотеки с минимальными требованиями к заемщику.

Ипотека в России

В России процентная ставка регулируется на государственном уровне. Она не берется "с потолка". К качеству заемщиков банки в России относятся достаточно тщательно. Поэтому можно сделать вывод, что брать ипотеку в России достаточно безопасно как для отдельно взятого гражданина, так и для экономики в целом.

Как правило, закладные остаются в тех банках, где люди берут кредит. Долговые облигации не продаются в целью спекуляционной наживы. Поэтому и рынок недвижимости в России достаточно стабилен.

Читайте более подробно об ипотеке в статье 5 причин решиться на ипотеку.

По вопросам покупки/продажи недвижимости - пишите мне на почту lisarealty@yandex.ru или в Телеграм, ссылка в описании профиля. Решим вашу жилищную проблему оптимальным способом!

До новых встреч!