Норникель добывает и продает металлы: никель, палладий, медь, платину. Его дивиденды с 2015 года выросли вдвое, акции тоже. Причины роста – он стал больше производить и выросли цены на металлы.

За последние 12 мес Норникель выплатил 1676 руб/акцию, его текущая цена 17 800 руб. Это были дивиденды по результатам 2018 и первой половины 2019 года. С тех пор цены на товары Норникеля выросли, поэтому логично ждать более высоких дивидендов в следующие 12 месяцев.

3 дивидендных выплаты в ближайшие 12 месяцев

- Ближайший промежуточный дивиденд будет 27 декабря, он составит 604 рубля.

- В середине июня дивиденд по итогам 2019 года

- В октябре промежуточный дивиденд по итогам первого полугодия 2020 года

Норникель платит дивиденды из EBITDA. Это показатель операционной прибыли за вычетом амортизации (бумажных переоценок). Пока растут цены на металлы и объем производства стабилен, дивиденды будут расти.

Дивиденды Норникеля на горизонте 5 лет

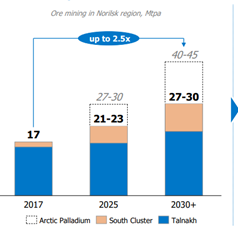

Производство вырастет на 30-60% за счет новых проектов – Южного кластера и Арктик палладий.

На это будут потрачены деньги (CAPEX) в 2-3 раза выше, чем в 2019 году.

Исходя из этих вводных, оценим дивиденды Норникеля через пять лет.

Сейчас его EBITDA 450 млрд руб, CAPEX 96 млрд руб, FCF 300 млрд руб.

Возьмем консервативный прогноз без учета независимых от Норникеля апсайдов: изменения цен на металлы и курса рубля. При росте производства на 30-60% и CAPEX на уровне 240 млрд руб мы получим:

- EBITDA 585-720 млрд руб

- FCF 300-430 млрд руб

Больше, чем FCF компания не будет платить, это ведет к росту долга. Получается, Норникель сможет платить 50-60% от EBITDA, что близко к текущей дивидендной политике. Это 1850-2730 руб/акцию, к цене в 18 000 это 10-15% доходности – неплохо, но это не подразумевает большого роста.

Если проект Арктик Палладий не будет реализован, потенциал роста Норникеля на горизонте пять лет при тех же ценах будет зависеть от снижения ключевой ставки – если ставка будет снижаться, акции смогут расти. По доходности 10% он торгуется уже два года, то есть рынок считает эту цифру нормальной.