Денежную базу в широком определении можно условно разделить на две большие части.

Первая – в распоряжении населения и предприятий (это наличные, денежный агрегат М0, примерно равный узкой денежной базе).

Вторая – в распоряжении банков (её банки держат в ЦБ на счетах или в облигациях Банка России + небольшую часть наличными в кассах).

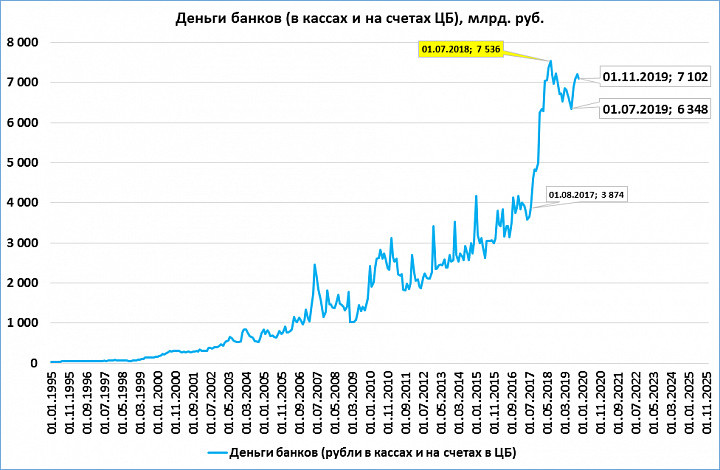

Вторая часть – назовём её «деньгами банков» - на 1 ноября 2019 года составила 7,1 трлн. рублей.

Возникает ощущение, что «денег много».

Однако это номинальные величины, не учитывающие инфляцию. Если же посчитать деньги банков в реальном выражении, то картина резко меняется.

В 1999-2007 годах среднегодовой темп роста денег банков составлял 24% в год – это бурный рост (зелёная стрелка на графике).

В 2008-2018 годах среднегодовой темп снизился до 5% в год – это застой (красный пунктир на графике).

Бурному росту денег банков соответствовал бурный рост экономики. Как только деньги банков перестали расти, в экономике мы наблюдаем застой.

Деньги банков не являются частью денежной массы (которая задаёт спрос в экономике). Но они являются той базой, опираясь на которую банки создают и поддерживают безналичную денежную массу, которая примерно в 5-6 раз больше.

Например, на 1 октября деньги банков в размере 7,2 трлн. рублей поддерживали (входящие в денежную массу) безналичные счета предприятий и граждан на сумму почти 39 трлн. рублей.

В реальном выражении деньги банков сокращаются уже восемь месяцев подряд.

Отдельный вопрос: чем было вызвано резкое увеличение денег банков во второй половине 2017 года, и почему оно не способствовало ускорению экономики.

Полагаю, что это связано с тем, что в это время ЦБ «взял под крыло» три крупных банка (Промсвязьбанк, Открытие, Бинбанк), и начислил им на депозиты (прямо у себя, в Центробанке) около трёх триллионов рублей.

«В последние годы Центральный банк инвестировал огромную денежную сумму в размере около 50 миллиардов долларов, чтобы стабилизировать систему. Эта сумма призвана удержать ситуацию под контролем. 50 миллиардов долларов были потрачены на обанкротившиеся банки в основном в виде прямых впрыскиваний капитала и платежей через системы страхования вкладов»

- так сказал об этом глава ВТБ Андрей Костин в недавнем интервью.

На самом деле, конечно, ЦБ «инвестировал» не 50 млрд. долларов, а эквивалентную сумму в рублях, как раз около 3 триллионов.

Так ЦБ «спас» эти банки от падения, но вот рост денежной массы от этого не ускорился. А ведь именно денежная масса главный фактор роста ВВП.

Выводы:

1. Деньги банков не растут в реальном выражении с июля 2018 года, а с марта 2019 года наблюдается падение в измерении год к году. (сравн: фундамент уменьшается …)

2. При этом денежная масса не падает, а продолжает медленный рост, абсолютно недостаточный для ускорения ВВП. (сравн. … но к зданию всё надстраивают новые этажи …)

3. Но даже этот рост находится под угрозой, потому что сокращение денег банков увеличивает риски стабильности банковской системы. (сравн. … Здание может рухнуть)

П.С.

Для тех, кто использует Телеграм:

Материалы этого блога можно на несколько часов (а иногда - дней) раньше прочитать на телеграм-канале "M2".

В Телеграме его можно найти, введя в строку поиска @m2econ.

Или воспользуйтесь ссылкой https://t.me/m2econ

Подписывайтесь!