Сегодня займемся вот каким вопросом - сколько денег условный россиянин должен накопить за свою рабочую жизнь, чтобы на пенсии наслаждаться примерно тем же уровенем жизни? (государство даже в расчёт не берём, надежды нет...)

Сразу оговорюсь, что ниже все расчёты будем вести в текущих ценах, и рост вашего портфеля также будем считать в реальных ставках (после вычета инфляции). Это также означает, что мы предполагаем в расчётах, что ваша зарплата будет расти только на уровень инфляции (опять же для простоты).

Итак, начнем.

Допустим, вам 33 года и вы зарабатываете 100 000 руб. после вычета НДФЛ.

Считается, что пенсионеру для сохранения того же качества / уровня жизни нужны доходы ~70% от того, сколько пенсионер зарабатывал на работе.

То есть ежемесячно мы из нашей кубышки после выхода на пенсию будем забирать 70 000 руб. В год - 840 000 руб.

Чтобы наш пенсионный капитал не расходовался слишком быстро, и мы не остались без денег на пенсии, желательно брать из вашей кубышки не более 4% в год.

То есть 4% = 840 000 руб. —> Ваш капитал должен быть 21 000 000 руб.

Немало, согласитесь. Если вы будете забирать только 4% в год, то ваш пенсионный капитал не будет уменьшаться и когда вы умрёте, он достанется вашим потомкам :)

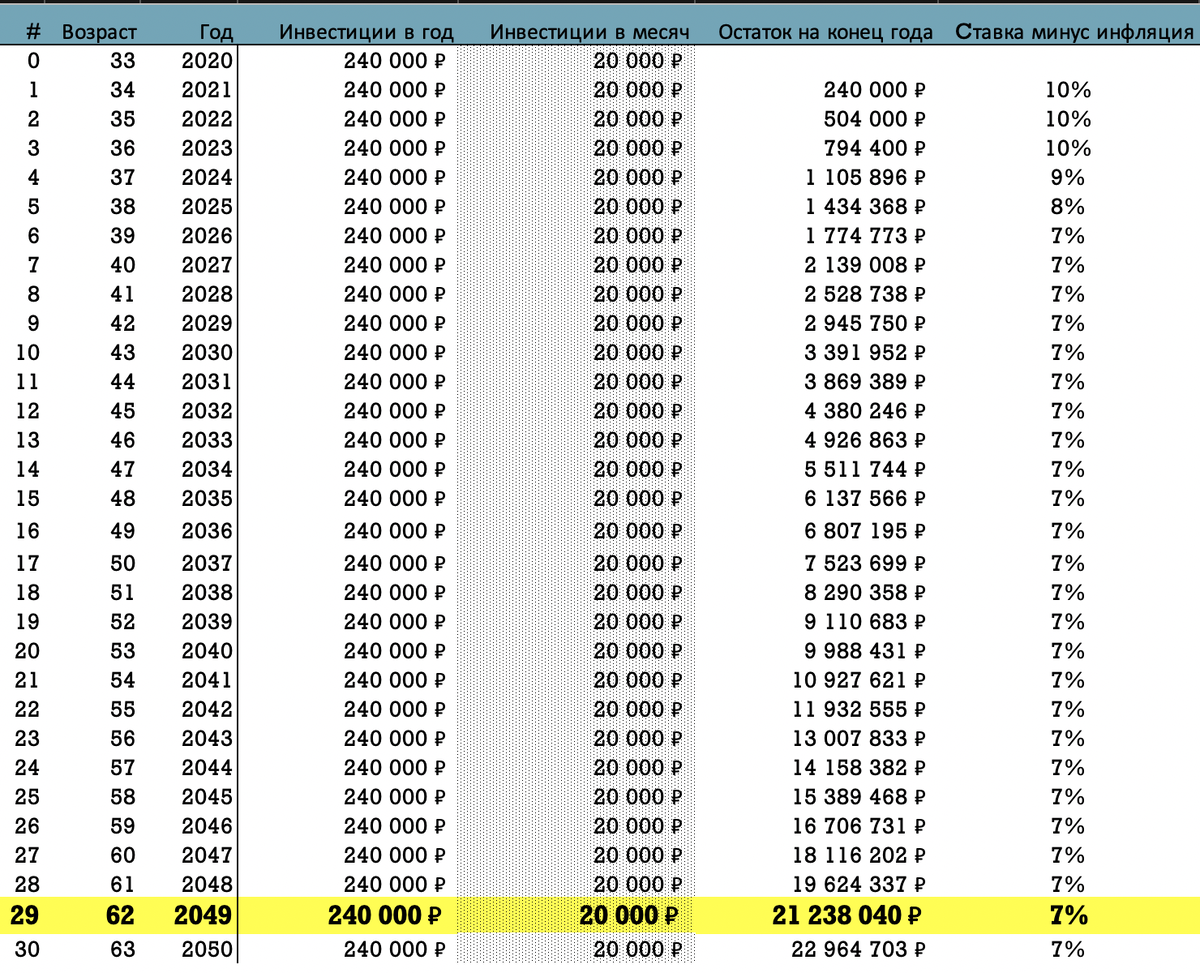

Теперь главный вопрос - а сколько мне надо откладывать ежемесячно, чтобы набрать 21 млн. руб. Ниже - грубые расчеты.

Предположив, что ваш портфель будет расти на 7% в год без учета инфляции и вы будете откладывать 20 000 руб. в месяц, к 62 годам вы накопите необходимые 21 млн.

Все эти расчёты служат для того, чтобы задать вам ориентиры и помочь правильно сформировать цели.

Помните, что чем больше вы отложите, пока вам до 35-40 лет, тем легче сформировать необходимый капитал к пенсии.

Дополнительные 100 000, которые вы отложите в 34 года, к 62 годам превратятся в 700 - 800 000 руб. Неплохо, да?

Всем удачных инвестиций и не забывайте лайкать пост, если полезно!