Изучив содержимое нескольких бочек нефти в 40-х годах XIX века, Императорская Санкт-Петербургская академия наук пришла к выводу: «Это вонючее вещество пригодно только для смазки колес у телеги». Несколько лет спустя возле Баку была запущена первая буровая скважина, а вскоре нефть стали добывать в Северной Америке. В XX веке нефть стала самым востребованным в мире энергоресурсом, а к XXI веку из сырьевого товара превратилась в полноценный финансовый инструмент, цена которого мгновенно реагирует на самые важные события в экономике и политике

Стоимость нефти при разных обстоятельствах может отличаться в разы, и из-за великого множества влияющих на нее факторов предсказывать это очень сложно. С выходом на биржу в 1980-х нефть постепенно превратилась в товар, цена которого связана не только с ситуацией непосредственно на рынке энергоносителей, но и с раскладом в глобальной экономике, движением рынка акций, долгов, капитала и, разумеется, доллара — основной валюты нефтяных контрактов. Далеко не все инвесторы разбираются в тонкостях нефтедобычи и переработки. Но игнорировать движение нефти как части мирового финансового рынка сегодня не может ни один из его участников.

Считается, что цена на нефть определяется соотношением между спросом и предложением. Однако если бы все было так просто, сотни прогнозистов лишились бы работы.

Нефть дорожает при угрозе сокращения ее предложения, а дешевеет в ожидании избытка. на цену может повлиять все, что меняет баланс на рынке, — изменение добычи или запасов, аварии на нефтепроводах, войны, торговые ограничения и т. д.

Спрос и предложение

Нефть действительно, как правило, дорожает при угрозе сокращения ее предложения, а дешевеет в ожидании избытка. А значит, цена будет реагировать на все, что может изменить баланс на рынке: сокращение или рост добычи или запасов, аварии на нефтепроводах, форс-мажоры с танкерами, войны, торговые ограничения и тому подобные неприятности.

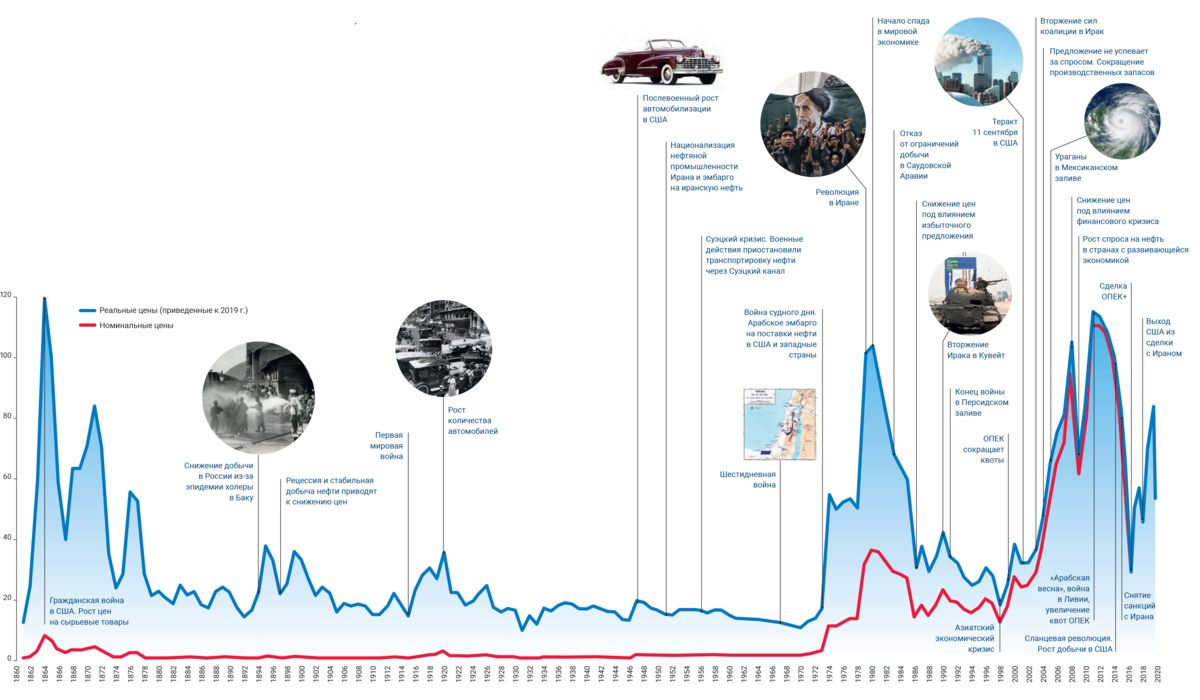

Хрестоматийные примеры зависимости цен от фактора спроса и предложения связаны с политическими драмами на богатом нефтью Ближнем Востоке и в Персидском заливе. Эмбарго арабских стран на поставки нефти в США и страны, поддержавшие Израиль в войне Судного дня, привело к росту мировых цен на нефть в 1973 году c 4 до 10 долларов, а революция в Иране в 1979-м и ирано-иракская война подняли цены с $16 в 1979 году до $34 в 1980-м.

Через 7 лет рост добычи в Саудовской Аравии, Северном море и Мексиканском заливе при сокращении потребления привел к трехкратному обвалу цен — до $10 за баррель. Избыток сдерживал цены вплоть до начала 2000-х, когда потребление нефти резко выросло за счет растущих экономик Юго-Восточной Азии, прежде всего Китая и Индии. Так 80-е и 90-е остались в истории как период низких цен (в среднем $15–20 за баррель в текущих ценах).

После объявления США эмбарго на иранскую нефть в конце 2018 года цена Brent взлетела до максимума с 2015 года, превысив $86 за баррель. Когда выяснилось, что ряд стран получит отсрочку на запрет покупать нефть у Ирана, котировки опустились до $50.

Картельная политика

Сегодня это стало бы предметом международного антимонопольного расследования, но до 1980-х цены на нефть назначали те, в чьих руках был нефтяной рынок. В 1930–1960-е цены объявлял картель из пяти американских и двух европейских компаний («Семь сестер»), контролировавших нефтедобычу в третьих странах. На «сестер» в то время приходилась львиная доля мирового производства.

В 1960-х, после того как «Семь сестер» на фоне избытка нефти на рынке снизили нефтяные цены, сократив тем самым величину ренты, выплачиваемой непосредственным производителям, Иран, Ирак, Кувейт, Саудовская Аравия и Венесуэла объединились в Организацию стран — экспортеров нефти (ОПЕК). Новый картель был образован в противовес одностороннему контролю за рынком и производством нефти со стороны крупнейших западных компаний.

В 1970-е, ознаменовавшиеся арабским эмбарго на поставки нефти, иранской революцией и девальвацией доллара, на 12 стран ОПЕК приходилось уже более половины мировой добычи нефти. Участь цен была решена: право их определять перешло сильнейшему. В 1970–1974 годах из-за вышеописанных событий на Ближнем Востоке, а также усилиями картеля цена взлетела более чем в 6 раз.

После нефтяного кризиса 1973–1974 годов импортеры нефти также решили объединиться и выработать собственный механизм влияния на цены. Так, по инициативе США появилось Международное энергетическое агентство (МЭА) — автономный орган при Организации экономического сотрудничества и развития (ОЭСР). И хотя формально цель агентства — содействовать совершенствованию мировой структуры спроса и предложения энергоресурсов, в реальности МЭА не раз непосредственно влияло на рынок нефти. Страны — участницы МЭА (всего 29 стран) обязаны поддерживать запасы нефти в объеме не ниже импортируемого за 90 дней. Эти запасы трижды в истории агентства выставлялись на рынок — во время войны в Заливе, после урагана «Катрина» и во время гражданской войны в Ливии — и таким образом поддерживали уровень цен на приемлемом для импортеров уровне.

Тем не менее к началу 1980-х картельные игры уже не справлялись с задачей регулирования рынка. Сам ход истории подталкивал к поискам нового механизма ценообразования.

Рынок квазинефти

На тот момент рынок уже знал механизм хеджирования при помощи контрактов, которые планируется совершить в будущем по стоимости на настоящий момент, или фьючерсов. Такие сделки успешно заключались с золотом и сельхозпродуктами. В 1980-х американские инвесторы сочли эту схему вполне пригодной и для нефти, и на Нью-Йоркской товарной бирже (NYMEX) были заключены первые фьючерсы на нефть.

Новый способ не только позволял заключать контракт по предсказуемой цене. Он оказался еще и увлекательной, а главное, прибыльной игрой и прекрасным инструментом спекуляций. Произошедшее дало толчок метаморфозе, разделившей рынок физической нефти, где продают непосредственно сам углеводород, и рынок нефтяных фьючерсов, где предметом сделок выступает уже не товар, а его финансовое воплощение — производный инструмент, или квазиденьги. С этим событием связана и особенность современного ценообразования. Реальный танкер нефти вы купите на рынке спот, где за оплатой сразу последует поставка, в то время как в поиске выгодного инструмента инвестиций вы вполне можете оказаться на рынке нефтяных фьючерсов.

Объем фьючерсных сделок с нефтью во много раз превосходит объем реально добываемого углеводорода. Как так получается?

Покупки и продажи фьючерсов на одной бирже взаимно покрывают друг друга. Так, если инвестор купил 10 фьючерсных контрактов и затем продал семь, то его суммарный счет равен трем длинным позициям. То есть он взял на себя обязательство поставить уже не 10, а 3 стандартных лота нефти. Если до истечения срока действия контракта, то есть до поставки, он продаст и оставшиеся 3 контракта, то поставлять нефть он не должен. Большинство сделок так и проводится.

По подсчетам IHS Markit, три крупнейших производителя нефти — Россия, США и Саудовская Аравия — ежегодно получают от продажи нефти почти по $280 млрд. У России эти доходы составляют 19% ВВП, у Саудовской Аравии — 35%, а для США около 1,5%.

Факторы влияния

К 2000-м нефть из сырьевого товара превратилась в часть мирового финансового рынка — стала финансовым инструментом, деривативом. Теперь ее цена стала реагировать не только на глобальные экономические прогнозы (замедление экономического роста чревато снижением спроса на нефть, и наоборот) или торговые споры, войны и нефтяные эмбарго, грозящие сокращением запасов, производства и поставок. В новой реальности при прогнозировании потребовалось учитывать движение рынков капитала, курс валют (прежде всего доллара) и еще множество факторов. Интегрируясь в мировой финансовый рынок, нефть постепенно превращалась в полноценного участника всех его драм, а инвесторы делали все новые открытия о взаимосвязях цены на нефть с происходящим.

В 70-е на практике выяснилось, что резкое подорожание нефти провоцирует взлет инфляции в мировой экономике. Снижение цены нефти в 1980-е сопровождалось кризисом в экономиках крупнейших производителей: Саудовской Аравии, Объединенных Арабских Эмиратов, Ирана, Ливии, Катара, Венесуэлы и Советского Союза. Обвал нефти в 1998-м был ответом на азиатский финансовый кризис. Такой же была реакция на шок на фондовых биржах после 11 сентября 2001 года, на европейскую рецессию в 2011-м и «черный понедельник» в 2015-м, когда обвал рынка акций в Китае обрушил мировые индексы.

Одним из факторов, поднявших нефть на исторический ценовой максимум — до $144,95 за баррель, — стали слухи о возможном ракетно-бомбовом ударе Израиля по Ирану летом 2008 года. Однако уже в декабре 2008-го триумфальное шествие худшего со времен Великой депрессии экономического спада утащило котировки ниже $34 за баррель. Участники ОПЕК нервничали, ожидая среднюю цену в 2009 году на уровне $35 за баррель, ведь по учебнику, при рецессии спрос на нефть резко снижается. Но в 2009-м нефть взлетела. Спасаясь от резко подешевевшего доллара, инвесторы массово переложились в нефть. Так в разгар жесточайшего кризиса средняя цена нефти превысила $60 за баррель, то есть оказалась всего на несколько долларов ниже, чем в июле 2019 года, после продления ОПЕК соглашения об ограничении добычи.

Роль ОПЕК

В наши дни нефть выступает индикатором состояния экономики, замедление которой чревато снижением спроса на нефть и негативом на финансовых рынках. Сегодня эта тревога перевешивает даже страх перед угрозой перебоев поставок нефти.

Со снижением доли ОПЕК на рынке и изменением структуры спроса и предложения в мире экономисты все чаще подвергают сомнению действенность механизма квот картеля, которые на момент заключения последнего соглашения об ограничении мировой нефтедобычи в 2016 году вводились уже 52 раза. Однако события последних пяти лет показали, что роль ОПЕК если и меняется, то вовсе не исчерпана.

Отказ картеля от сокращения добычи за счет снижения квот на нефть осенью 2014 года привел к падению Brent ниже $50 за баррель. В декабре 2015 года ОПЕК не раскрыла целевой уровень добычи, фактически позволив участникам картеля добывать столько нефти, сколько те считают нужным. Это в очередной раз продемонстрировало роль фактора «спрос — предложение» в формировании цены на нефть: к концу января 2016 года нефть Brent обрушилась до минимума с начала 2000-х — $27,5 за баррель при средней цене $52 за баррель в 2015-м.

Обвал цен в 2016-м ускорил переговоры ОПЕК и 11 нефтедобывающих стран, не входящих в картель, о возобновлении квот на добычу для стабилизации цен. В предвкушении нового соглашения картеля в марте 2016 года нефть преодолела отметку в $40 за баррель, а в конце мая — $50 за баррель. Сделка ОПЕК+ вступила в силу с 1 января 2017 года. Договоренность предполагала сокращение добычи нефти на 1,8 млн баррелей в сутки от уровня октября 2016 года, что позволило рынку избавиться от излишков.

К маю 2018 года из-за падения добычи в Венесуэле и неопределенности с иранской нефтью производство нефти участниками соглашения сократилось больше, чем планировалось — на 2,6 млн баррелей сутки, — и нефть подорожала до $80 за баррель. Соглашение ОПЕК+ несколько раз продлевалось. Последнее продление сроком на 9 месяцев было принято в июле 2019 года.

Летом 2019-го котировки довольно коротко реагировали на продление соглашения ОПЕК+ о квотах на добычу, то есть на ограничение предложения нефти, правда, на фоне усиленного его наращивания не солидарными с ОПЕК+ Соединенными Штатами. Взрывы в Оманском заливе, грозившие снижением предложения нефти из Персидского залива, тоже подняли котировки только на время. Важнее этих безусловно значимых событий для рынка оказались замедление мировой экономики и негативные прогнозы Всемирного банка и рейтингового агентства Fitch.

Сегодня на фоне рекордного наращивания добычи в США, нефтяного эмбарго для Ирана и торговой войны между Соединенными Штатами и Китаем добиваться баланса на нефтяном рынке картелю и правда все сложнее. Так, после решения ОПЕК+ о продлении квот на добычу в 2019 году Morgan Stanley понизил прогноз цен нефти Brent на вторую половину 2019 года с 67,5 до 65 долларов за баррель, сочтя, что соглашение о продлении квот не даст искомого эффекта, а просто снизит долю ОПЕК на мировом рынке.

Прогноз умеренный

Прогнозы цен на нефть служат основой бюджетов нефтекомпаний и целых государств, определяя риторику мировой политики и инвестиционные стратегии компаний. Не раз изменение этих прогнозов приводило к пересмотру глобальных перспектив экономики.

В текущем году определяющими факторами для цены стали санкции США в отношении Ирана и Венесуэлы, торговая война между Китаем и США, а также рекордное наращивание Соединенными Штатами добычи и экспорта нефти. Большинство аналитиков ждут умеренного роста предложения на фоне продления сделки ОПЕК+, которое в целом сбалансирует рост спроса.

Средняя цена нефти Brent в 2018 году выросла до 69 с 54,7 долларов за баррель в 2017 году. Минэнерго США (EIA) ожидает cреднюю цену на нефть Brent в 2019 году на уровне $66,64 за баррель, а в 2020-м — $67, Еврокомиссия прогнозирует $69,2 и $67,8. Международное рейтинговое агентство Fitch прогнозирует цену Brent в 2019 и 2020 годах в 70 и 76 долларов за баррель, а его конкурент S&P — $60 на оба года.

«Газпром нефть» заложила в базовый сценарий новой стратегии компании до 2030 года умеренный уровень нефтяных цен с учетом исторических данных и прогнозов экономического развития. Однако стратегия предусматривает и сценарии развития компании при широких колебаниях цен на нефть.

Нефть и биржи

Хотя сегодня котировки нефти диктуют биржи, основной объем физического сырья на мировых рынках продается на спотовом рынке, где сделки подразумевают немедленную поставку и оплату. Центр мировой спотовой торговли — Роттердам. Другой крупнейший мировой спотовый рынок — Сингапур, соединяющий Азию с Европой и Америкой. Цены отслеживают и публикуют специализированные агентства Platts Oilgram и Petroleum Argus. Цены на рынке спот и рынке фьючерсов различаются.

Так, в 2018 году при средней цене первого фьючерса Brent на бирже в $69 за баррель спотовая цена нефти этого сорта составила $71,31 за баррель. По данным аналитиков, объем реальных поставок нефти по контрактам, заключенным на бумажном рынке, не превышает 2% общего объема торговли нефтью, а, например, объем операций по фьючерсам с западно-техасской нефтью (WTI) более чем в 100 раз превосходит средний объем физической добычи нефти этого сорта и на 60% — объем мировой добычи.

Оригинал статьи размещен здесь:

www.gazprom-neft.ru/press-center/sibneft-online/