Время близится к концу года и пришло время подбивать свои доходы и расходы. И вот что я узнала…

У меня две дебетовые карты: Сбербанк и Тинькофф. Первая у меня существует только потому, что по ней удобно проводить некоторые платежи и люди могут переводить мне. Иначе бы давно закрыла нафиг.

У моего мужа, кстати, тоже Сбербанк. Ему туда начисляют зарплату и его карта гораздо более полезна, чем моя. Хотя бы потому, что он активно ей пользуется и набирает баллы Спасибо. А трачу эти баллы я, потому что ему тратить негде.

Поэтому, иногда, у меня появляются практически бесплатно обувь или вещи. Спасибо за это Сбербанку :-)

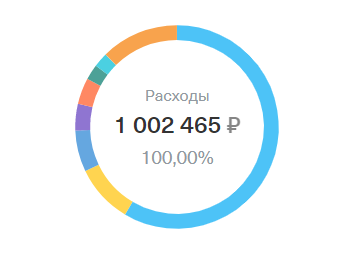

А вот карту Тинькофф я горячо люблю. За год больше половины расходов я провожу с нее, поэтому активно использую кэшбек. За 1 млн. рублей расходов, я получила вознаграждения где-то около 15 тысяч рублей. Просто так, за красивые глазки и умение тратить деньги.

Еще тысяч 5 – это процент на остаток на балансе. Карту я оформляла давно, поэтому мне начисляется 6%. Сейчас вроде около 10% было. Но это не точно.

Выходит, что моя карта доходнее, чем многие банковские вклады. И это при том, что я в любой момент снимаю и пополняю баланс. Доходность по карте у меня лично превышает комиссию за использование. А мобильный банк я отключила за ненадобностью (это можно сделать с любой картой по запросу в банк).

Если вы хотите попробовать, то первый месяц обслуживания можно получить бесплатно. Я вам оставлю ссылочку для оформления www.tinkoff.ru/sl/7lhpU18FHiz

P.S. Карту вам привезут куда душеньке угодно. Даже не надо ездить никуда и стоять в очереди в банке.