Многие российские банки стали все чаще передавать коллекторам «молодую» задолженность. Стандартная практика на рынке такая: сначала банк пытается самостоятельно убедить клиента погасить просрочку, а затем продает коллекторам.

Раньше срок «терпения» банка длился около 2 лет. Теперь многие кредитные организации стали отдавать коллекторам задолженность с просрочкой от 6 до 12 месяцев. За неполный 2019 год подобные случаи наблюдаются в 2,5 раза чаще, чем за аналогичный период 2018 года.

Неумолимая статистика

Динамика роста задолженности сегодня такова: по официальным данным в сентябре 2019 г. россияне задолжали уже больше 16,2 триллиона рублей – и это исторический максимум. В среднем треть доходов семьи направляется на погашение кредита.

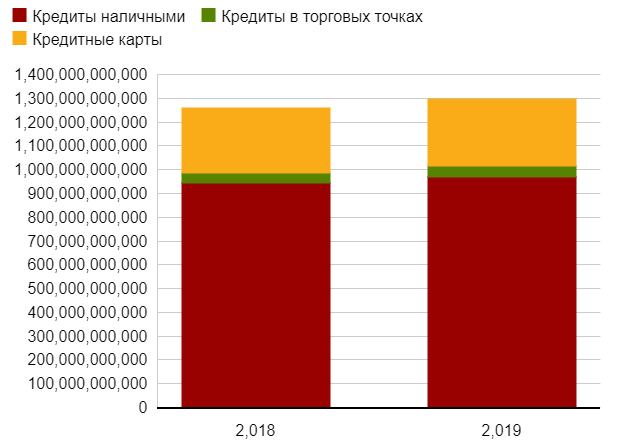

Просроченная задолженность тоже начала расти – сегодня она составляет 1,3 триллиона. Получается, что 8 заемщиков из 100 имеют просрочку, причем в подавляющем большинстве случаев она связана с обычными потребительскими кредитами (займ наличными без залога и поручителя).

Размер просроченной задолженности россиян на май 2018 и май 2019 гг.

Кто виноват и что делать

Ответ на первый вопрос не имеет особого смысла. Куда как важнее понять – что же делать. Если вы уже допустили просрочку по платежу, рекомендуется погасить ее как можно быстрее (например, взять новый кредит для погашения прежнего или одолжить небольшую сумму у близких и друзей). Но если это никак не получается, попробуйте вот что:

- Не уклоняйтесь от общения с банками и коллекторами. В 99% случаев они все равно добьются своего – доведут дело до суда, после чего ваши счета, банковские карты (а возможно, и имущество) арестуют.

- Сработайте на опережение: придите в банк, прихватите документы, подтверждающие уважительную причину просрочки – например, медицинские справки, трудовую книжку, справку от работодателя (снижение доходов, перевод на неполную рабочую неделю и т.п.).

- Попробуйте взять кредитные каникулы и отсрочить выплату по основному долгу или хотя бы по процентам.

- Во многих случаях банки могут за отдельную плату предоставить отсрочку платежа на 1-2 месяца. Уточните, есть ли такая возможность.

- Ипотечные должники вообще могут оформить каникулы совершенно бесплатно – один раз за весь срок действия кредита и максимум на 6 месяцев. Но даже этого порой достаточно, чтобы выйти из трудной ситуации.

- Не отчаивайтесь: оглянитесь вокруг. Возможно, есть шанс подработать, а потом и вовсе сменить сферу занятости. Продайте ненужные вещи – вы думаете, что это хлам, а на самом деле это те же деньги.

А что не надо делать

Не переоценивайте свои силы и не занимайте больше того, что можете отдать. Просто суммируйте все доходы, затем посчитайте все расходы (только по факту, а не для видимости). Затем посчитайте, какая доля уходит на кредиты ежемесячно:

- если до 10%, это почти неощутимо;

- если до 20-30%, это нормально (так живет большинство);

- если до 40% – уже трудно;

- если до 50% – близко к критическому уровню;

- если более 50% – неприемлемо.

Надо ли говорить банальные истины о том, что не надо занимать на всякую ерунду и т.п. Может, лучше подкопить 2-3 месяца и купить желанный смартфон наличными? Или половину взять в кредит, а половину доложить за счет сбережений. И волки сыты и овцы целы.

Для Справки: Чистая прибыль «Сбербанка» за 9 месяцев 2019 года увеличилась на 8,6% — до 665,4 млрд рублей. Почта банк отчитался о фин.результатах с начала года. 25 ноября, стало известно, что чистая прибыль банка за первые три квартала 2019 года составила 4,2 миллиарда рублей. Показатель вырос на 19% .