Падение процентных ставок по вкладам после снижения ключевой ставки Центральным Банком заставляет многих искать альтернативные варианты гарантированных источников сбережения накоплений. Многим сегодня непонятно буквально всё, связанное с фондовым рынком, поэтому на примере государственных облигаций давайте разбираться вместе.

Все уже давно привыкли к банковским вкладам, а инвестиции в фондовый рынок воспринимаются многими как что-то совершенно непонятное.

Что такое облигация? Это просто долговое обязательство. Государство или организация, выпускающие облигации, занимают у вас в долг определенную сумму денег под процент и обязуются в определенный срок (на дату погашения) свой долг вернуть. Вы всегда заранее знаете, в какие дни вам будут выплачены проценты по долгу (купонные выплаты), сколько точно денег вы получите (величина купонов), и когда вам вернут основную сумму долга. Это очень похоже на вклад с выплатой процентов.

Сколько стоит облигация?

В основном долговые бумаги имеют номинальную стоимость равную одной тысяче рублей. Все облигации федерального займа (ОФЗ) — стоят 1 тысячу рублей. Эта сумма вернётся вам на счёт в момент погашения займа. Существует так же рыночная цена облигации, которая напрямую зависит от ключевой ставки ЦБ.

Облигации — это то же самое, что и акции?

Нет, это разные инвестиционные инструменты. Покупая акцию, вы становитесь совладельцем компании, а покупая облигацию, вы даёте ей в долг.

Сколько можно зарабатывать на облигациях?

Основная прибыль любого владельца ценных бумаг поступает на счёт в виде купонного дохода. Купонный доход — это аналог процентов по банковским вкладам. Выплаты оговорены заранее и деньги автоматически поступают на ваш счёт.

Депозит или облигации?

Если поставить вопрос: «Что приносит большую прибыль: вклад или облигации федерального займа?», то однозначно выгоднее вложиться в облигации. Далее давайте рассмотрим на примере цифр.

Важно рассчитать срок и сумму инвестиций заранее. Например, если вы планируете вложить 30 тысяч рублей на 3 месяца, то в банке вам дадут в среднем 6% годовых, а по облигациям можно заработать больше 10%. Если пересчитать в деньги: вклад принесет около 1,5% или 450 рублей, а облигации — 2,5% или 750 рублей. Разница составит всего 300 рублей. Не уверен, что вы готовы ради нескольких дополнительных сотен открывать счет у брокера на три месяца, переводить деньги, покупать бумаги и потом их продавать. Поэтому рекомендую на короткий срок и при маленькой сумме денег воспользоваться накопительным счетом в банке с ежедневным начислением процентов на остаток.

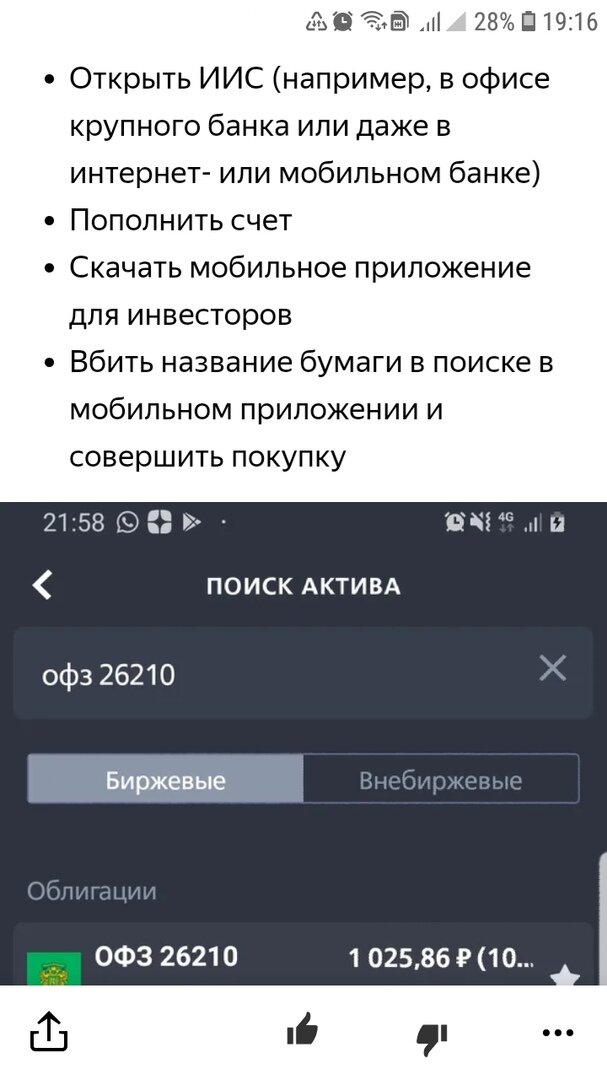

Инвестиции на длительный срок и с большей суммой денег рекомендую рассмотреть в облигации федерального займа. Сегодня в банках ВТБ, Сбербанк, Тинькофф достаточно открыть брокерский счет в личном кабинете банка и в мобильном приложении банка совершить покупки облигаций. Всё достаточно просто, попробуйте.

Самый главный вопрос: какие гарантии, что все не рухнет, как в лихие 90-е года или в случае кризиса? Если вы привыкли доверять системе страхования вкладов, то не забывайте, что ее надежность в конечном счете гарантируется государством, а покупая ОФЗ вы даёте в долг именно государству.

Напишите свои вопросы в комментарии, давайте вместе обсудим любые вопросы, которые вам непонятны. Подписывайтесь, я публикую для вас примеры ежедневного использования финансовых навыков, и делюсь ими на страницах своего канала.