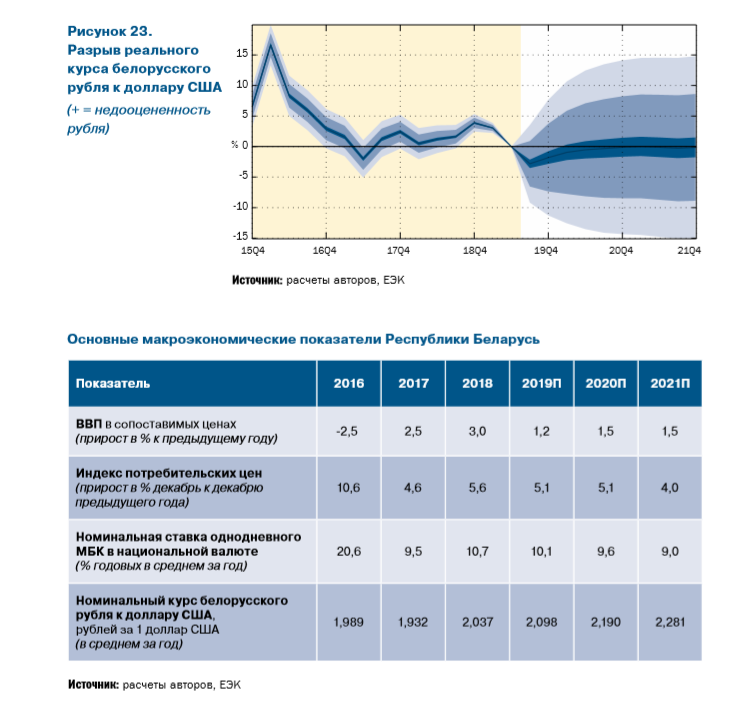

По оценкам ЕАБР, степень переоцененности реального эффективного курса увеличилась в первой полине 2019 г . Это, с одной стороны, снижало инфляционное воздействие внешнего сектора, но, с другой, ограничивало ценовую конкурентоспособность белорусских производителей .

ЕАБР опубликовал макрообзор по Республике Беларусь

Тенденция к ослаблению белорусского рубля

Во второй половине текущего года ожидается постепенное ослабление белорусского рубля к основным валютам по мере уменьшения чистого предложения на внутреннем валютном рынке . Такая тенденция сохранится и в среднесрочном периоде, что связано с необходимостью поддержания конкурентоспособности белорусских производителей в условиях более высокой инфляции в стране по сравнению со странами – основными торговыми партнерами .

Основные риски для курсовой динамики исходят из внешнего сектора . Существенное замедление мировой экономики с большой вероятностью приведет к снижению поступлений от экспорта белорусских товаров и, соответственно, предложения иностранной валюты внутри страны . В результате сформируется давление на курс национальной валюты .

Риск увеличения темпов девальвации национальной валюты

Темпы девальвации белорусского рубля могут ускориться в случае отсутствия компенсации последствий для бюджета Беларуси от налогового маневра . Снижение долгосрочных темпов экономического роста Беларуси в 2020–2021 гг . при неблагоприятном развитии событий приведет к расширению отрицательного дифференциала производительности внутри страны и за рубежом . В таких условиях сохранение конкурентоспособности белорусских товаров потребует большей поддержки за счет ценового фактора .

Неопределенность последствий для экономики Беларуси от реализации налогового маневра в России

Остается неопределенность влияния на белорусскую экономику налогового маневра в России . Налоговый маневр ведет к повышению цены импорта нефти для республики при одновременном снижении таможенных пошлин на экспортируемые страной нефтепродукты . Согласно нашим расчетам, накопленных фискальных резервов достаточно для компенсации выпадающих доходов бюджета в 2020 г ., но далее может потребоваться проведение дополнительной бюджетной консолидации . В результате темпы экономического роста могут замедлиться в долгосрочном периоде до 0,5–1% .