Что же такое облигация? Это долговая бумага, владелец которой имеет право получать купоны по ней, согласно утвержденного в проспекте эмиссии графика платежей, и получить номинальную стоимость бумаги в определенную дату. Это полный аналог банковских депозитов, по которым вкладчик получает проценты, согласно договора, и основную сумму долга в определенную дату.

Ранее я уже затрагивал тему облигаций, как альтернативу банковским вкладам, подробнее об этом можно прочитать здесь https://zen.yandex.ru/media/id/5da5b78ac0519800ae52bed1/otricatelnye-stavki-po-valiutnym-vkladam-est-li-alternativa-5dab8216028d6800b035f354

В данной статье хочу углубить данную тему и подробно рассказать о субординированных облигациях, о которых мало кто слышал, и по незнанию данного нюанса может принять неправильное инвестиционное решение.

Субординированные облигации, еще называемые субордами, или младшими долгами, выпускают банки, для увеличения своего капитала (согласно законодательства и правил бухучета) с целью улучшения нормативов достаточности капитала, привлечению денег в бизнес и усилению возможностей основного направления банковского бизнеса – кредитования.

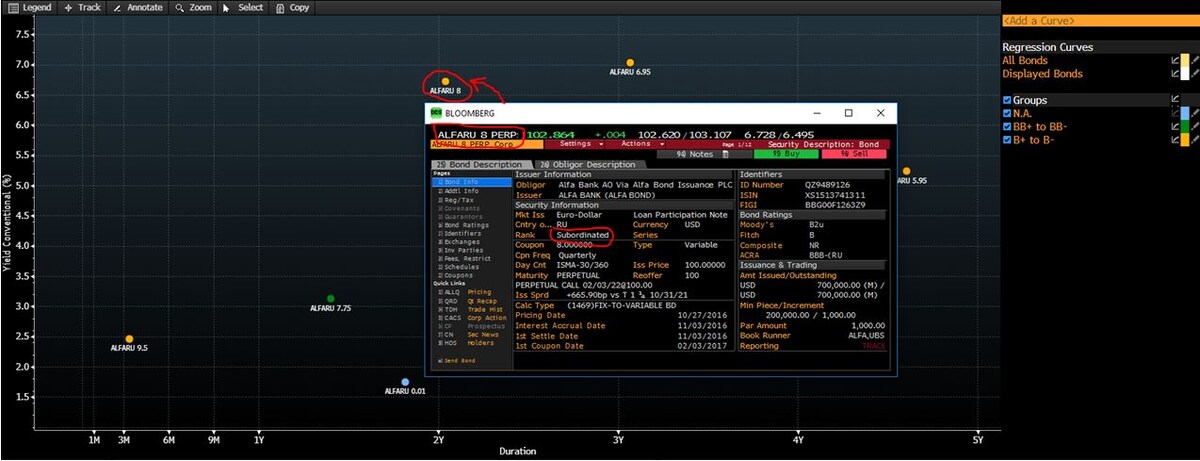

Отличительным признаком субординированных облигаций, является повышенная доходность, по сравнению с обыкновенными выпусками облигаций тех же эмитентов. Для примера рассмотрим еврооблигации Альфабанка.

На карте рынка, желтыми точками отмечены субординированные выпуски Альфабанка с рейтингом от B+ до B-, а зеленым и голубым цветом, старшие долги Альфабанка с более высоким кредитным рейтингом.

Субординированные выпуски торгуются с доходностью выше 6,5% в долларах, а старшие выпуски, этого же эмитента с доходностью 1,5-3,0%.

Повышенная доходность субординированных облигаций, является платой за риск, которую несут инвесторы, покупая такого вида облигации. Если в случае банкротства кредитного учреждения, с вероятностью близкой к 100% не будут погашены ни обычные облигации, ни субординированные, т.к. на момент банкротства скорее всего реальных активов не будет, а из оставшихся активов будут гаситься первоочередные обязательства перед вкладчиками и государством, и на погашение облигаций, тем более субординированных денег не останется.

Но если покупать облигации крупных, системно значимых банков, особенно подконтрольных государству, таких как Сбербанк, ВТБ, Газпромбанк, риск дефолта по облигациям минимален, т.к. государство скорее всего погасит их долги самостоятельно. Как пример из недавнего прошлого можно привести Промсвязьбанк и Открытие, которые в настоящий момент работают и стали госбанками.

Но ситуация с субординированными облигациями этих банков, диаметрально противоположная.

Банкиры «простили» всем свои долги, Промсвязьбанк на 1 млрд. долл., Открытие на 1,7 млрд. долл., на абсолютно законных основаниях. Дело в том, что законодательно предусмотрена возможность аннулирования субординированных облигаций, даже без наступления банкротства, при возникновении финансовых проблем у кредитной организации. В частности, это относится к снижению уровня достаточности капитала, определяемого Центральным Банком. Это и произошло с Промсвязью и Открытием, инвесторам которые хотели заработать 7-8% годовых в долларах, пришлось это «понять и простить».

Если вам понравилась данная статья, ставьте лайки, подписывайтесь на канал, задавайте вопросы в комментариях. Также смотрите меня на ютубе.