Буквально сегодня по радио слышал рекламу "народных" ОФЗ (ОФЗ-Н). Там говорили, что теперь можно покупать с суммами от 10 тыс. рублей и чего-то там ещё. В целом - уже намного лучше по сравнению с предыдущим выпуском "народных" облигаций. Тогда минимальный порог был - 30 тыс. рублей. В статье расскажу что это такое и зачем это нужно рядовым гражданам.

Что из себя представляют "народные" ОФЗ

Это проект Минфина по привлечению населения в индустрию инвестиций. Важно подчеркнуть, что это проект Минфина для популяризации инвестиций, а не острая необходимость в займах. Тот выпуск, про который шла речь в рекламе по радио - объёмом 15 млрд. рублей. Для рядового обывателя сумма внушительная, но для Минфина - мелочи. Типичный объём займа Министерства финансов на фондовом рынке - 150 - 300 млрд. рублей, и подобных выпусков - около 2-х десятков.

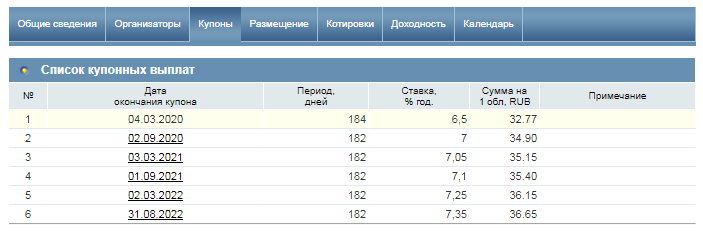

Для того, чтобы приобрести ОФЗ-Н нужно обратиться к банку-агенту, в частности ВТБ и Сбербанк (список банков-агентов больше). Когда придёте в отделение - ищите отдел по работе с ценными бумагами (брокерский отдел), либо кого-то к кому можно обратиться по вопросам брокерского обслуживания. В брокерском отделе вам уже в деталях расскажут что и как надо сделать. В общих чертах - вы просто оформите покупку, никаких дополнительных брокерских счетов открывать не нужно, хотя лишним не будет. Ничего страшного не будет в том, что брокерский счёт будет пустым какое-то время. Как уже говорилось выше, минимальная сумма для инвестиций - 10 тыс. рублей, т.е. этот инструмент становится доступнее для рядовых граждан. Срок погашения облигаций - август 2022 года, т.е. облигации рассчитаны на 3 года, всё это время вы будете получать купонные выплаты. Декларируется, что вы сможете продать их в любой момент, но в первый год после покупки этого делать не нужно, т.к. вы потеряете накопленный купонный доход - вот такие особенности "народных" облигаций. Что такое накопленный купонный доход - я расскажу в следующей статье.

А выгодно ли это?

Тут всё зависит от вашего инвестиционного опыта. Для опытного инвестора ограничения при покупке и продаже выступают минусом, и вряд ли эти облигации его заинтересуют. Но если весь ваш инвестиционный опыт - банковские вклады, то это практически идеальное решение для вас.

Во-первых, доход по этим облигациям будет выше, чем по банковскому вкладу. До погашения 2 раза в год вы будете получать купонные выплаты, а после погашения облигаций вы получите их номинальную стоимость. Если планируете держать облигации до погашения, то минусов владения ими практически нет.

Во-вторых, это будет ваш первый инвестиционный опыт с рыночными инструментами. Хотя эти облигации и не торгуются на открытом рынке, тем не менее это ценная бумага, более продвинутый опыт инвестиций, нежели банковские вклады. Поскольку этот инвестиционный опыт будет скорее всего положительным, то вы потом сможете захотеть попробовать инвестиции на фондовом рынке с более широким выбором финансовых инструментов.

Резюме: если вы недовольны ставкам по банковским вкладам, то "народные" ОФЗ может быть отличным выбором для вас.

----

Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией

На этом все. Ставьте лайки, подписывайтесь на канал и вступайте в группу ВКонтакте. Всем удачи!