Мы уже ответили на вопрос о целях инвестирования и разобрались с оптимизацией активов. Теперь посмотрим на инструменты инвестиций.

📍Сохраните этот пост, чтобы вернуться к нему, когда начнете распределять активы в портфеле!

Начну с примера. Если вы хотите повесить картину на стене, придется сделать в этой стене отверстие. Тут у вас пара вариантов: взять перфоратор и сделать отверстие за минуту или мучительно пытаться выдолбить отверстие с помощью молотка, отвертки и шуруповёрта.

📍Для каждой задачи - свой инструмент и в инвестициях также!

Но не каждый это понимает, поэтому давайте разбираться. Во-первых, определите сроки своих целей и распределите их на краткосрочные - до года, среднесрочные - до 3-5 лет и долгосрочные - больше 5 лет.

Во-вторых, подберите подходящие инструменты под каждую цель. Тут сложнее, поэтому давайте думать. Если у вас через два месяца отпуск, а это краткосрочная цель, то неправильно вкладываться эти деньги в покупку акций в надежде «быстро заработать». Если вы планировали ехать в Турцию и вложили деньги в покупку акций в надежде заработать на Мальдивы, а акции упали в цене, то вместо Турции вы проведете отпуск на пляжах песчаного карьера в 20 километрах от города. Так себе перспектива. Это утрированный пример, чтобы лучше передать смысл - для коротких целей используйте надежные и ликвидные инструменты. Для этих целей подойдут банковские вклады или облигации государства и надежных компаний с коротким сроком погашения.

Другой пример. Если вы копите на пенсию, до которой еще 30 лет, то самым проигрышным вариантом станет складывание денег в тумбочку или банковскую ячейку. Если вы читали прошлые посты, то понимаете почему - инфляция. На длинных горизонтах она уничтожает покупательскую способность денег. Часто на длинные цели копят с помощью вкладов, но это тоже неправильно. Доходность вкладов на длинных горизонтах проигрывает инфляции и в итоге деньги обесцениваются быстрее, чем растут на вкладах. Это мы тоже разбирали в прошлых постах. Для длинных целей подойдут инструменты, которые растут быстрее инфляции - это акции или фонды на акции.

Мы уже говорили, что на длинных горизонтах акции обгоняют инфляцию и за счет роста цен, дивидендов и сложного процента помогают капиталу расти экспоненциально - чем длиннее срок инвестиций, тем больше итоговый размер накопленного капитала. Но при этом акции непригодны для коротких целей, потому что колебания цен не позволят нам спрогнозировать точные значения оценки капитала в краткосрочном периоде.

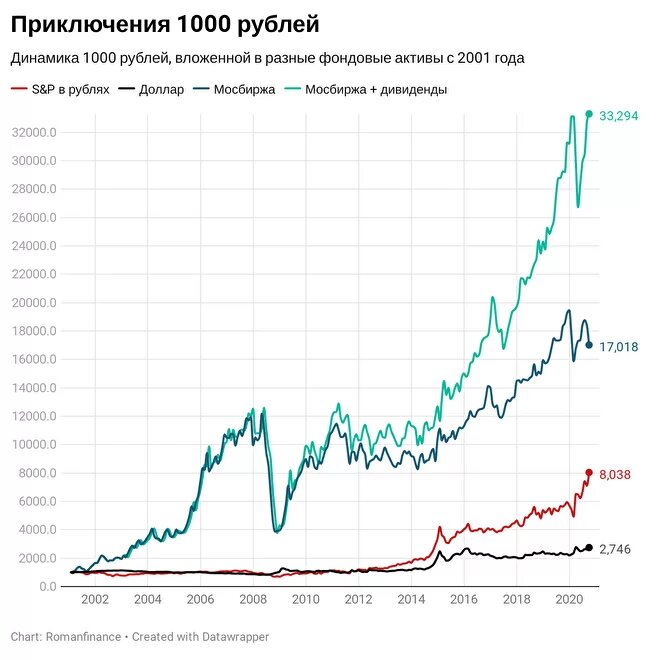

Давайте вспомним историю с приключением 1000 рублей, инвестированной в разные активы в 2001 году.

Поэтому для качественного управления капиталом в портфель включают и вклады, и облигации, и акции и другие активы - каждый для решения собственной задачи и в подходящих пропорциях.

О том, как определить долю для каждого инструмента мы поговорим на бесплатном марафоне «Старт-Инвестор», который стартует 13 января. Регистрируйтесь по ссылке и до встречи на прямых эфирах!