Российская экономика во многом похожа, как это ни парадоксально, на экономику Германии. Да, страны значительно различаются по уровню развития экономики и по структуре экспорта: у России – сырье, у Германии – высокотехнологическая продукция. Вместе с тем, у обеих стран есть несколько очевидных сходств:

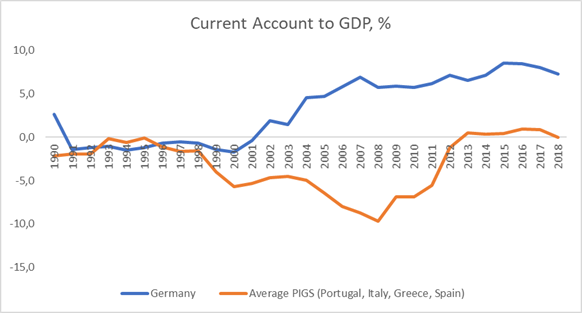

1. Ориентированность на экспорт: отношение счета текущих операций к ВВП у Германии составило 7,3% в 2018 г. (7,1% в среднем за последние 10 лет), у России – 6,9% в 2018 г. (3,7% в среднем за последние 10 лет).

2. Профицит бюджета: отношение профицита к ВВП у Германии – 1,7% в 2018 г., у России – 2,7% в 2018 г.

3. Активное снижение государственного долга: в Германии за последнее десятилетие отношение гос. долга к ВВП снизилось с ~80% до ~60%, в России на этой неделе и вовсе отчитались об отрицательном чистом государственном долге

Обе страны много экспортируют и мало импортируют, имеют значительные резервы, высокую финансовую устойчивость, но при этом мало тратят. Обе по-своему отличаются на удивление редкостным бюджетным консерватизмом. В обоих случаях этот бюджетный консерватизм может на первый взгляд вызвать недоумение.

Россия

Начнем с России. Россия – одна из наиболее устойчивых стран с точки зрения макро финансов. С этой задачей российские власти однозначно успешно справились. В то же время российские экономические власти не справляются с задачей по достижению высоких темпов экономического роста. Во многом низкие темпы роста – следствие сверхконсервативной фискальной политики. В условиях затухания экономического роста государство должно было бы через бюджетный канал стимулировать экономическую активность посредством повышения расходов и, возможно, некоторого снижения налогов (тем более, что уровень гос. долга крайне низкий). Вместо этого в 2018 г. было принято решение о повышении НДС для финансирования государственных инвестиционных расходов (хотя вообще-то это было не совсем обязательно, их можно было бы финансировать путем некоторого наращивания государственных заимствований). После чего государство до текущего момента продемонстрировало неспособность потратить эти средства: расходы на национальные проекты значительно отстают от плана. Таким образом, происходит удушение экономики посредством «бюджетного сжатия», несмотря на очень здоровые государственные финансы.

Отказавшись от сверхконсервативной бюджетной политики, темпы роста ВВП РФ могли бы значительно вырасти. Однако вряд ли такое случится в ближайшие годы, и на это есть ряд причин. Во-первых, это то, что Россия – развивающийся рынок, а к развивающимся рынкам повышенные требования с точки зрения наличия подушки безопасности. Как следствие, благодаря экономической политике власти Россия вполне хорошо подготовлена к следующему глобальному финансовому кризису. Однако ключевая причина бюджетного ультра консерватизма не в этом. Вторая (и более релевантная причина) – санкционные риски. В случае введения санкций против России по иранскому сценарию (а вероятность этого не 0%) сформированная подушка безопасности окажется весьма кстати. Ну и, last but not least, ключевая, на мой взгляд, причина – хорошее понимание российскими властями истории и специфики российского народа. Разбалансировка экономики СССР привела к его краху и к утрате власти КПСС. Разбалансировка экономики к концу 1990х годов, приведшая к финансовому кризису 1998 г., несло риски смены власти. Если в России происходят макроэкономические потрясения, власть может быть смещена. А вот к стабильному застою народ относится вполне лояльно: если доходы населения будут стагнировать 20 лет подряд, видимо, народ к этому отнесется вполне нормально, лишь бы не было волатильных периодов, когда доходы бы все-таки снижались. Upside от экономического роста для сохранения власти – незначительный (более того, как показал опыт протестов 2011 г. на Болотной может быть даже downside – более обеспеченное и свободное население может начать требовать смены власти). А вот потенциальный downside от любого разбалансирования макроэкономики может быть фатальным с точки зрения сохранения власти. Поэтому, думаю, нас и дальше ждет все тоже самое: низкие темпы роста и при этом непрерывное накапливание бюджетных резервов (возможно, хотя бы с некоторыми послаблениями в виде расходов на национальные проекты).

Германия

Теперь поговорим о Германии. Германия оказалась практически ключевым бенефициаром введения единой европейской валюты в 1999 г.

Если говорить очень упрощенно, то Еврозона состоит из двух типов стран: северные и южные. Северные страны (например, Германия, Нидерланды) традиционно имеют низкую инфляцию и высокую эффективность экономики. Южные страны (Греция, Испания, Португалия, Италия) традиционно существовали в условиях высокой инфляции.

До введения евро у каждой из этих стран существовала собственная валюта. Южные страны периодически становились неконкурентоспособными из-за высокой инфляции, однако это компенсировалось периодически происходящими девальвациями их валют. После введения евро возможность девальвировать у южных стран исчезла, а высокая инфляция осталась. Как следствие, они становились все более неконкурентоспособны: валюта у всех стран одна (евро), а стоимость производства в южных странах росла быстрее, чем в Германии. Последствия мы можем увидеть на графике ниже. С начала 2000х годов торговый профицит Германии начал резко расти, торговый дефицит южных стран – тоже резко расти. В Германии стало выгодно производить, в южных странах – потреблять. Для финансирования дефицитов южные страны стали агрессивно наращивать свой долг, в т.ч. посредством займов у кредиторов из Германии.

Все это закончилось европейским долговым кризисом 2010х годов – южные страны оказались фактически банкротами. Для выхода из него была использована очень неоднозначная стратегия. От южных стран потребовали сокращать гос. долг путем повышения налогов и сокращения гос. расходов, т.е. путем кардинального удушения их национальных экономик. При этом у этих стран не было адекватного для таких ситуаций инструмента – девальвации. Соответственно, для возврата этих стран к экономической конкурентоспособности (снижения цен на производство внутри страны) им пришлось пройти через очень болезненную «внутреннюю девальвацию» - снижение цен в евро посредством снижения гос. расходов, ведущие к снижение спроса и, соответственно, к дефляции. В итоге стратегия более или менее сработала (за исключением, прежде всего, Италии), однако она привела к очень значительному спаду экономики (в Греции около ~25%) в этих странах (и в еврозоне в целом), а также к острым социальным последствиям.

Проблемы южных стран могли бы быть разрешены совершенно другим менее болезненным способом. Для этого от Германии потребовались бы более значительные государственные расходы, которые она вполне могла бы себе позволить с учетом профицита ее бюджета, низкого уровня гос. долга и низких процентных ставок. Если бы Германии начала тратить, внутри еврозоны повысился бы совокупный спрос, повысился бы импорт в Германию (в т.ч. за счет экспорта из южных стран), вырос бы уровень инфляции внутри Германии (что привело бы к некоторому выравниванию конкурентоспособности Германии и южных стран). Все это, по всей видимости, спасло бы экономику еврозоны от стагнации. Скоординированная бюджетная политика на уровне всей еврозоны могла бы помочь европейской экономике избежать стагнации.

Однако Германия не пошла по пути повышения государственных расходов для поддержки экономики еврозоны. Во-первых, дела в немецкой экономике обстояли хорошо, несмотря на проблемы в еврозоне, в целом. Соответственно, стимулирование европейской экономики не было для Германии приоритетом. Во-вторых, немцы очень зациклены на идее «сбережений», «бюджетной консервативности», «бережливости» и т.п. Мировоззрение немецкого обывателя (мнение которого очень даже важно с учетом конкурентных выборов в этой стране) заключалось в том, что немцы много работают и сберегают, а южные европейцы ленивые и расточительные. По их мнению, немцы однозначно не должны были отвечать за ошибки южных европейцев. Если они набрали кредитов и очень комфортно потребляли, то пусть теперь расплачиваются.

Этот популярный в Германии подход предельно однобокий. Он не учитывает того, что макроэкономика работает не совсем так, как экономика одного домашнего хозяйства. В 2000е годы у немцев была возможность быть «производительными» и «бережливыми» только потому, что южные европейцы оказались «ленивыми» и «расточительными». Если бы южные европейцы не занимали и не потребляли, не было бы такого значительного спроса на экспорт из Германии, который помог ее экономике значительно вырасти. Возможно, южные европейцы работали меньше, чем немцы. Однако кризис еврозоны был следствием не только культурных различий и деловых стандартов в различных странах, но и особенностью дизайна еврозоны. Еврозона с ее фиксированным курсом евро и отсутствием единой (или хотя бы скоординированной) бюджетной политики была построена в пользу Германии и не в пользу южных стран.

Тем не менее, Германия впервые за многие годы наконец-то начинает сталкиваться с трудностями. На фоне торговой войны США-Китай начал падать спрос на экспорт из Германии, что уже приводит к затуханию экономического роста. По всей видимости, экономика Германии, ориентированная на экспорт, не готова к этому вызову. Начинают звучать призывы к повышению Германией гос. расходов.

Что делать?

На самом деле, на фоне замедления экономического роста обеим странам (России и Германии) надо начинать делать очевидное – повышать уровень гос. расходов. Как писалось выше, у обоих очень стабильные макро финансы. У России темпы роста экономики уже давно недостаточно высокие для ее уровня развития, нет адекватных причин все-таки не начать тратить с целью стимулирования экономического роста. Германия с ее ультра консервативной бюджетной моделью удавалось до недавнего времени поддерживать высокие темпы роста экономики, но это уже в прошлом. У Германии тоже нет адекватных причин не начать тратить: это будет полезно как для самой немецкой экономики, так и для экономики еврозоны в целом.

Подписывайтесь на нас в Telegram: https://tele.gg/bfpchannel

BFP: авторская аналитика от банкира и сертифицированного финансового аналитика (CFA)