Планирование финансов в семье – один из самых распространенных способов контроля увеличения доходов и рационализации расходов супругов. Наиболее часто психологи и специалисты по финансам советуют начинать планирование с организации так называемого финансового дневника. Что это, как его создать, как вести, как адаптировать под нужды каждой конкретной семьи, а также как на его основе научиться распоряжаться деньгами более эффективно – все эти вопросы мы рассмотрим в данной статье.

Что такое финансовый дневник и как его создать?

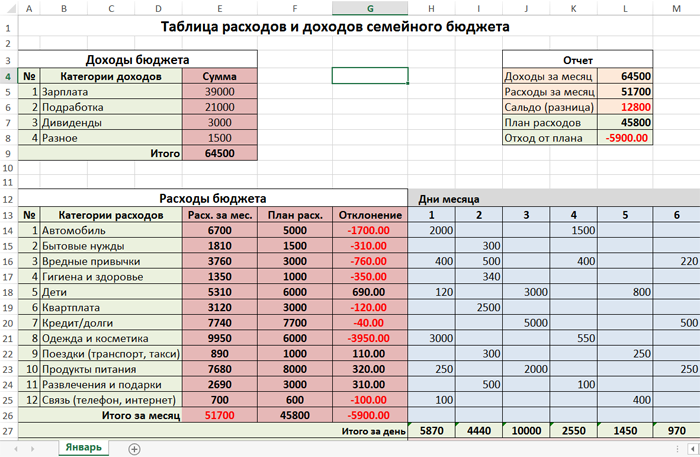

Финансовый дневник – это место, где систематизировано записываются все доходы и расходы семьи по выбранным категориям, а также ведется общий подсчет трат и прибыли. Для ведения финансового дневника можно выбрать любую удобную форму:

- бумажный носитель (блокнот, тетрадь, таблица-схема, размещенная на стене);

- документ Microsoft Word;

- документ Microsoft Excel;

- специальные программы и мобильные приложения для подсчета финансов.

Каждый из вариантов имеет свои плюсы и минусы:

- бумажные носители отлично подойдут для тех, кто любит заниматься красивым творческим оформлением, но требуют больших затрат времени на ведение;

- работа с компьютерными программами Microsoft позволяет быстро вести подсчеты, но только в домашних условиях. Тем более в созданной схеме обычно хорошо разбирается один супруг, а второму сложно внести туда какие-то коррективы;

- последний вариант наиболее удобен, если в денежном планировании принимают участие оба супруга: программу можно установить на мобильные телефоны и синхронизировать записи, сделанные как мужем, так и женой. Правда такой подход будет в тягость, если один из членов пары не хочет заниматься подсчетом, а также, если доходы и расходы в семье не абсолютно прозрачны.

Какие категории выделить в финансовом дневнике?

Ответ на этот вопрос уникален для каждой пары, однако следует опираться на общие рекомендации. Итак, финансовый дневник на месяц должен содержать:

- Календарь, в котором будет место для ежедневной записи расходов и доходов по категориям.

- Категории расходов. Наиболее популярные и универсальные из них: квартплата, проезд (машина, общественный транспорт), питание, медицина, быт, гигиена, развлечения, одежда, подарки, кредиты (если нужно выплачивать какую-то сумму каждый месяц, например, за квартиру).

- Категории доходов. Это графа зависит от того, как и откуда в семью поступают финансы. Здесь может быть одна ячейка с зарплатой мужа, а может – две, включающие доходы мужа и жены. Также удобен вариант, в котором просто записываются все возможные источники дохода семьи. Например: зарплата жены, деньги от сдачи квартиры, доход от бизнеса мужа, прибыль от продажи украшений ручной работы. Так к концу месяца можно вычислить наиболее и наименее прибыльные источники.

- Расчеты. Так можно подсчитать и записать общую прибыль и общие траты на месяц, расходы по каждой из категорий, доход каждого из членов семьи и так далее. Данные показатели нужны для сравнения финансовой динамики семьи и для понимания и возможности рационализации использования финансов.

Как финансовый дневник помогает рационализировать использование денег в семье?

Самый важный плюс финансового дневника – это увеличение осознанности пары. Так уже после месяца или двух становится понятно, куда уходит большая часть денег, сколько реально супруги зарабатывают и где можно сократить расходы, а где – увеличить.

Также с помощью финансового дневника можно ставить цели и добиваться их. Например, выделять в начале месяца на какие-то категории ограниченную сумму денег, а остальное откладывать.

Семье, которая только начала вести дневник, рекомендуется сначала несколько месяцев просто записывать все расходы и доходы, вырабатывать удобную форму записи и используемые категории. После можно пытаться выделять месячный бюджет, анализировать полученные результаты и рационализировать свое финансовое поведение.

Хорошим вариантом является такой, в котором есть графы со стабильными расходами (сумму можно выделять в начале месяца) и с тратами, которые могут варьироваться. Так, например, в самом начале месяца можно отложить сумму на квартиру, оплату кредитов, питание, проезд, учебу или инвестиции. Обычно такие расходы нельзя сократить, а значит нужно воспринимать их как данность. Оставшиеся деньги просто распределяются по оставшимся категориям.

Как выбрать удобную систему ведения финансового дневника для конкретной семьи?

Во-первых, для этого нужно время. Оптимальным считается период от нескольких месяцев до полугода. За это время пара осваивается, привыкает записывать денежные поступления и расходы.

Во-вторых, члены семьи могут ответить на предложенные ниже вопросы, которые помогут определить наиболее комфортный подход к ведению финансового дневника. Лучше всего, если супруги дают ответы отдельно, а потом занимаются обсуждением.

Какой финансовый дневник подойдет именно вам?

- Кто будет заниматься ведением финансов?

- Кто в семье зарабатывает, а кто занимается покупками? Какие покупки кто обычно делает?

- Какие категории расходов есть в вашей семье?

- Какие расходы стабильны (одинаковы из месяца в месяц) и не могут быть проигнорированы (квартира, кредит, еда)?

- От каких расходов вы могли бы отказаться (временно или насовсем)?

- Для чего финансовый дневник именно вам? Здесь можно указать цель, на которую необходимо накопить.

Как не потерять интерес и не забывать записывать?

Для тех, кто еще не сталкивался с подобной системой, ведение финансового дневника может показаться сложным и требующим временных затрат. Однако, это совершенно не так, если правильно распределять время и использовать некоторые советы:

- Выделите 5 минут утром или вечером для работы с вашим дневником. Хорошо, если это будет приурочено к еще какому-то событию: утреннему кофе, вечернему просмотру новостей.

- Сохраняйте чеки. Иногда покупок столько, что сложно вспомнить все. Сохраненные чеки помогут вам не напрягаться и ничего не упустить.

- Используйте мобильные приложения или заметки в телефоне. Вы можете делать это даже пока стоите в пробке или очереди.

- Не ругайте себя, если что-то забыли. Мы все не идеальны, а со временем у вас явно будет получаться лучше.

- Если вы хотите честности и открытости, то лучше с пониманием относится ко всем расходам супруга или супруги, а все пожелания обсуждать спокойно.