С 25 мая начался мой первый инвестиционный опыт. В этот день мне впервые выдали зарплату. В отличие от первого рабочего опыта, я нашел широкий спектр статей о том, как заниматься инвестированием, поэтому тут я эту тему раскрою только касательно и опишу только свой опыт.

Как это делается

Вы выбираете брокера, оформляете счет индивидуального инвестора, перечисляете на этот счет деньги и через торговый терминал, который предоставляет этот брокер, покупаешь активы. Потом продаешь и переводишь полученную сумму на свой личный счет, откуда тратишь эти деньги на свои нужды. А теперь поподробнее

Выбор брокера

Каждый брокер берет комиссию за торговые переводы. Это операции по покупке и продаже ценных бумаг. У Тинькофф банка она огромна — 0.3%. У Финам для сравнения — 0,009%. У Открытия — 0,057%. У некоторых брокеров есть минимальный размер первого перевода или еще какой-то аспект, который зависит от размера счета. У Тинькоффа вроде бы нет каких-то ограничений. У Финам есть требование, чтобы на счету было 30000 рублей, чтобы пользователь мог совершать сделки. У Открытия, если на счету лежит меньше 50000, то ежемесячно в долг записываются 295 рублей. Список брокеров значительно шире, чем три вышеперечисленных. Просто Тинкофф мне кажется самым популярным, Финам и Открытие я открыл для себя.

Оформление индивидуального инвестиционного счета

После выбора брокера, у него необходимо оформить ИИС. В Финам и в Открытии это осуществляется просто через интернет. Вы заполняете формы, отсылаете фотографии вашего паспорта и СНИЛС, спустя какое-то время (меньше трех дней) эти данные проверяют, вам звонят и потом счет активируется. Ничего сложного. Перевод средств на счет осуществляется, как и любой другой перевод в интернете — нажимаешь кнопку «Пополнить счет» и вводишь данные источника.

Торговый терминал

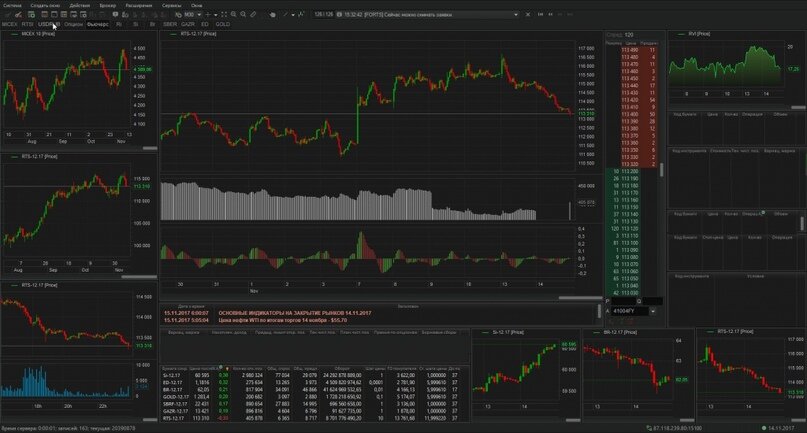

Я пользовался брокером «Открытие». У него бесплатно предоставляется ПК-версия торгового терминала QUIK. Выглядит он примерно вот так:

На этом скриншоте слева находится список активов, которыми можно торговать, по центру — стакан, где будет осуществляться торговля, а справа — график изменения цен. Нажимаешь два раза на какую-то строку стакана и открывается экран ввода заявки на покупку/продажу.

На этом экране указывается цена покупки/продажи, количество активов, запрашиваемых/выставляемых, ваш код клиента, торговый счет и наименование инструмента (актива).

Оставляешь заявку, когда она выполняется, тогда актив переводится на ваш счет. Все! Вы вкладчик! Но во что можно вообще вложиться?

Виды активов

Опишу кратко основные виды активов, которыми можно торговать на бирже:

-Облигации

Облигация — ценная бумага, приносящая доход в виде процента. Самыми популярными и надежными являются облигации государственного долга и корпоративные облигации: государство/компания занимает деньги у людей, которые покупают облигации и спустя какое-то заранее определенное время выплачивает всю ее стоимость. Зачастую, выплата осуществляется по частям в определенный период. В Великобритании есть интересный случай бессрочных облигаций, за которые государство уже более ста лет платит отчисления. Ценность облигаций обеспечена репутацией государства/компании — вы бы не стали давать в долг государству или компании, которые бы могли просто развалиться через пару лет. Если интересно, какие бывают облигации, то почитайте, к примеру, статью на Вики

-Акции

Акция — ценная бумага, закрепляющая права владельца на получение части прибыли акционерного общества в виде дивидендов. Компания выходит на IPO, выпускает акции, вы их покупаете и становитесь владельцем части компании. Вам, как владельцу части компании, выплачивают часть прибыли компании в виде дивидендов. Если вы владеете крупной долей привилегированных акций, то вас еще и в совет директоров посадят! А если компания разорится, то вы можете забрать часть ее имущества в размере, равном вашей доле. Здание забрать… принтер… может скрепку. Есть одна деталь — дивиденды часто не выплачиваются… Эти деньги компания вводит в оборот, чтобы вырасти крупнее (в идеале) и может так сделать много раз. Как и когда именно должны будут выплачиваться дивиденды, для меня остается загадкой. Во всех финансовых отчетах, что я читал, совет директоров сам назначает долю прибыли, выделяемую на дивиденды, когда захочет. Фонд Уоррена Баффета вообще обещал никогда не выплачивать дивиденды, потому что «мы лучше знаем, как инвестировать средства, чем наши акционеры» (почти прямая цитата). Как это работает — я не знаю, но, скорее всего, это имеет нормированность. Но если дивиденды не выплачиваются, то чем обеспечена стоимость акций? Репутацией компании объяснить можно, но только в контексте будущих дивидендов — «я потерплю, если вы мне не заплатите 100 рублей сегодня, чтобы получить через месяц 1000 рублей — я в вас верю». Но если вам никогда не заплатят, то для меня является загадкой, зачем покупать акции простому инвестору, который не рассчитывает попасть в совет директоров…

Про акции подробнее тоже советую почитать на вики. Там нормально написано

-Производные (деривативы)

Производные (они же деривативы) — договор (контракт), по которому стороны получают право или обязуются выполнить некоторые действия в отношении базового актива. Объясню на примере — у вас есть только 1000 рублей. Вы хотите купить видеокарту за 50000 рублей. А вы боитесь, что через пару месяцев, когда вы накопите на видеокарту, клятые майнеры поднимут цену на нее до 80000. Вы идете в магазин, договариваетесь, что купите через два месяца эту видеокарту за 50000 рублей и платите за этот договор («колл») 100 рублей. Рассмотрим несколько случаем:

- Видеокарта через два месяца стала стоить 80000. Вы купили эту видеокарту за 50000 и 100 рублей за гарантию — 50100. Сэкономили 29900.

- Видеокарта через два месяца стала стоить 30000. Вы купили ее за эту сумму, не реализовав свой «колл». Потратили суммарно 30100.

Есть второй дериватив — «пут». Это контракт на то, что через какой-то срок вы сможете ПРОДАТЬ за определенную сумму базовый актив (видеокарта в моем примере). «Колл» позволяет спустя какой-то срок КУПИТЬ за определенную сумму базовый актив. Производные называются так, потому что их стоимость зависит от изменения базового актива. Поэтому эти активы считаются очень рискованными.

Подробнее читать опять же отсылаю на Вики.

-ETF (Паевый инвестиционный фонд)

ETF (ПИФ) — организация, распределяющая средства вкладчиков по активам и выдающая дивиденды владельцам паев (долей) фонда. Вот есть у нас Васятка. У Васятки 1000 рублей, но он очень хочет вложиться в облигации. Облигаций таких дешевых не бывает. Васятка идет в ПИФ «Рога и копыта», который вкладывается в облигации и дает им 1000. Васятка становится вкладчиком в финансовую пирамиду ПИФ. Потом, когда эта организация получит процент от облигации, то она обязана распределить прибыль по вкладчикам и дать Васятке рубль. Если бы не было нормированности ПИФ-ов, то единственное, что обеспечивало их стоимость — вера людей в халяву. МММ был ПИФ-ом без нормального нормирования, как самый яркий пример. Поэтому призываю быть осторожным с ПИФ-ами. Однако, есть ПИФ-ы, торгуемые на бирже. То есть не обязательно нести деньги в «Рога и копыта», можно инвестировать в ПИФ, организованный в стране с лучшей правовой системой. Также, иногда крупные организации, которым есть очень много, чего терять, организовывают ПИФ. Недавно это сделали ВТБ, Сбербанк и Газпромбанк.

Также, ПИФ периодически берет себе долю от вкладов на аналитическую работу «че купить, чтобы богато было». Подробнее опять же отсылаю на вики

Выбор активов

После маленького ликбеза у вас мог возникнуть простой вопрос «а как понять, куда вкладываться?». Тут следует проанализировать ваши цели. Почему вы занялись инвестициями? Сколько у вас средств? На какой срок вы инвестируете средства? Насколько вы нервный человек и способны ли рисковать? Параметров, как оценить вид активов много. Есть некий общий совет — как откладывать деньги на старость — взять свой возраст и столько процентов облигаций держать в пакете. Остальное заполнить акциями бычьего рынка (высококлассными акциями, если сказать иначе).

Если вы планируете накопить на пенсию, а вам 20 лет, то лучше вкладываться в рискованные активы, потому что у вас есть срок на риск, поэтому вероятно, что вы заработаете больше, если рискнете. Если вы откладываете на квартиру через 3 года, то лучше сфокусироваться на более консервативных инструментах, чтобы не потерять деньги и приобрести немного сверх вкладываемой суммы. Если вы очень нервный человек, то лучше вообще воспользоваться облигациями / банковским вкладом, потому что спокойный сон важнее.

Потом, когда мы определились с тактикой и типом актива, встает вопрос «вот я выбрал акции, а какие именно покупать?». Тут следует поискать информацию о том, как формировать инвестиционный пакет. Скажу о главном — не кладите все яйца в одну корзину! Занимайтесь диверсификацией! Если говорить без метафор — не покупайте одни только акции вашей любимой Пятерочки! Купите разные акции в разных сферах, чтобы распределить риск! В Газпром немного, в Apple чуть-чуть, в Пятерочку — так и быть, в Лукойл, в зонтики, в фермы… Распределите свои активы по разным сферам производства и разным валютам! Чем выше разнообразие, тем лучше! А вот, какую именно бумагу покупать из одной сферы — BMW или Mersedess, стоит провести анализ.

Но перед тем, как перейти к следующей теме, посоветую 70-минутный курс по личному финансовому планированию от «Открытия». Думаю, очевидно, что у человека с моей «огромнейшей» популярностью никто бы рекламу не покупал, так что просто посмотрите, если эта тема вам интересна.

Виды анализа стоимости активов

Технический анализ — совокупность инструментов прогнозирования вероятного изменения цен на основе закономерностей изменений цен в прошлом в аналогичных обстоятельствах. Если говорить проще — смотрим, как бумага менялась в прошлом, пытаемся экстраполировать в будущее. Скажу честно — я не особо верю в этот метод, но поясню позже.

Фундаментальный анализ — совокупность методов прогнозирования рыночной (биржевой) стоимости компании, основанных на анализе финансовых и производственных показателей её деятельности. Если говорить проще — изучаем отчетность компаний (которая должна соответствовать действительности, иначе государство сделает атата), понимаем, что компания недооценена и покупаем акции, рассчитывая на объективность нашего анализа. Этот вид анализа мне кажется сложнее, но тут я хотя бы понимаю, как это должно работать.

Я сомневаюсь в техническом анализе, потому что в краткосрочной ситуации торгуют в основном боты, которых победить нереально. А в долгосрочной перспективе предсказать изменение невозможно. Человеку, который доказал, что изменения рынков имеют характер случайных блужданий дали нобелевскую премию. Но прошу учесть, что мое образование в совершенно другой области и что я разбираюсь в этом на уровне человека, который читает книжки и статьи…

С фундаментальным анализом тоже есть проблемы. Когда мы узнали, что через месяц актив будет объективно стоить на 10% больше, то она станет стоить на 10% больше уже сегодня. Проблема в пророчестве, которое составляет очень большое число людей и которому следует еще большее число людей. Есть теория эффективных рынков, которая гласит, что в рыночной цене актива учтена ВСЯ ОБЩЕИЗВЕСТНАЯ ИНФОРМАЦИЯ. То есть все мысли, все оценки, все предположения людей со всего мира уже находятся в цене актива. Они учтены. Экономист Лорен Фейнстоун пришла в результате исследования статистических закономерностей изменений стоимости активов к выводу, что, в среднем, через 30 секунд вся новая информация об активе становится полностью учтенной в стоимости актива… 30 секунд и самые крупные аналитические агенства уже воспользовались вышедшей новостью. Я не знаю, полезен ли технический и фундаментальный анализы, я не знаю, как ими можно пользоваться, но я знаю, что многие экономисты пытаются этим заниматься. Успешно ли? Не знаю.

Мои действия, ошибки и результаты

Я не могу денно и ночно отслеживать котировки. Я не могу денно и ночно отслеживать новости и реагировать со скоростью мангуста. Но мне это и не нужно! Я не собираюсь инвестировать на месяц — мне большие средства понадобятся только через три года, когда я закончу вуз и буду искать квартиру. Однако рисковать я не могу — родители очень нервно относятся к моему начинанию. Также, я хочу получить прибыль выше, чем прибыль по банковским вкладам. Можно было бы выбрать облигации, либо ETF. В силу того, что у меня мало денег (я планировал вложить 50000 на момент августа), я выбрал ETF.

25.05 я не удержался и решил вложить деньги, не накопив нужную сумму. Я еще тогда понимал, что это неправильно с точки зрения рациональности, но мне пекло, каюсь. Это один из двух разов, когда я поддался эмоциям и оба раза это привело к плохим последствиям. Не буду описывать, что покупал сначала, в какой последовательности и какие были результаты, перейду сразу к моменту моей второй ошибки. Я не смог нагуглить информацию про кредитное плечо, как его оформлять, как оно делается и как оно работает. До этого я заметил, что могу тратить больше, чем положил на счет. Сложил одно и второе, и решил проверить — да, это кредитное плечо. Проверил, посмотрев, сколько максимум могу взять в долг (я насчитал 20% от размера пакета — на тот момент это было 10 тысяч), взял, спустя какое-то время мне начислили процент и я в никуда потратил 120 рублей. Суммарно мои траты вне биржи составили 1700 рублей: 295 * 3 (комиссия в Открытии, если размер счета меньше 50000 рублей) + 693 (1,1% — комиссия за перевод между Банком Спб и счетом Открытия) + 120 (за описанный эксперимент) = 1698 рублей.

Вдобавок, второй понедельник июля был очень и очень грустным — за день мои активы упали на 900 рублей… На тот момент на моем счету лежало 40000 рублей. То есть 2.25% за день. Это нечто невероятное! Если посчитать сложный процент, то подобное падение уменьшило бы мой счет в два раза за месяц… 50% падения за месяц! Я был, мягко говоря, удивлен. Но к середине августа активы себя отбили. Сейчас сумма вложенных средств — 62500 рублей. Ликвидационная стоимость моего пакета (сколько стоит, если все продать сейчас) на момент 05.09 — 63772 рублей. +1200 относительно суммы покупки активов. Но -500 рублей в абсолютном выражении. Такие мои результаты.

Итоги и рекомендации

В итоге — я потерял 500 рублей за 4 месяца . Если честно, это не плохой результат — мое ограничение было потеря в 10% от размера вкладов. Если я в какой-то момент потеряю больше, чем 6250 рублей, то брошу это дело. Само инвестирование не является чем-то сложным. Однако это значительно рискованней, чем вклады в банк. Первая рекомендация— следите за вашими чувствами во время осуществления инвестиционных действий — если вы рационально действуете, то все в порядке. Все равно шанс ошибки есть, но он хотя бы будет меньше и не будет сводиться к грустному «ну, это эмоции, я не удержался». Вторая рекомендация — обязательно имейте заначку вне инвестиций, чтобы не дергать деньги, то туда, то обратно. Иначе комиссия все сожрет. Третья рекомендация — перед тем, как лезть чинить паровоз, прочитайте, как он работает — узнайте, по каким принципам работает рынок, перед тем, как давать ему деньги.

Что почитать

Простая и понятная книга по инвестированию с широкой статистикой: «Разумный инвестор» Бенджамин Грем

Реальное учебное пособие по фундаментальному анализу любых активов и оценке недвижимости. «Инвестиционная оценка. Инструменты и методы оценки любых активов» - Асват Дамодаран

Каюсь, не дочитал и бросил — сложно, но интересно. Очень много формул оценки портфелей, описаний, как что работает. «Инвестиции» - Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли

Отличный научпоп по экономике, просто потому что могу посоветовать: «Экономист на диване» Стивен Ландсбур