Доброго времени суток дорогие друзья. С вами на связи Маэстро финансов) Сегодня мы разберём не менее щекотливую тему про индивидуальный инвестиционный счёт. Что же это такое? Как он работает? И почему начинающему инвестору стоит открыть ИИС? Всё это разберём в этой статье. Погнали!

Для начала разберёмся, что же такое ИИС:

Индивидуальный инвестиционный счёт (ИИС) - это особый счёт для инвестиций, открываемый физическими лицами и позволяющий получить специальные налоговые льготы.

Многие могут перепутать ИИС с обычным брокерским счётом, но у них есть существенные различия:

- Открыть можно только один ИИС, так как иметь большее кол-во действующих счётов запрещено.

- Максимальная сумма вложения ограничена 1 млн. руб. в год. Чтобы получить максимальный налоговый вычет типа А вам достаточно пополнить счёт на 400 000 руб., так как сумма вычета одинакова для 400 000 - 1 млн. руб. и составляет 52 000 руб. в год.

- Минимальный размер вложений не ограничен. Вы можете пополнить ИИС на любую сумму.

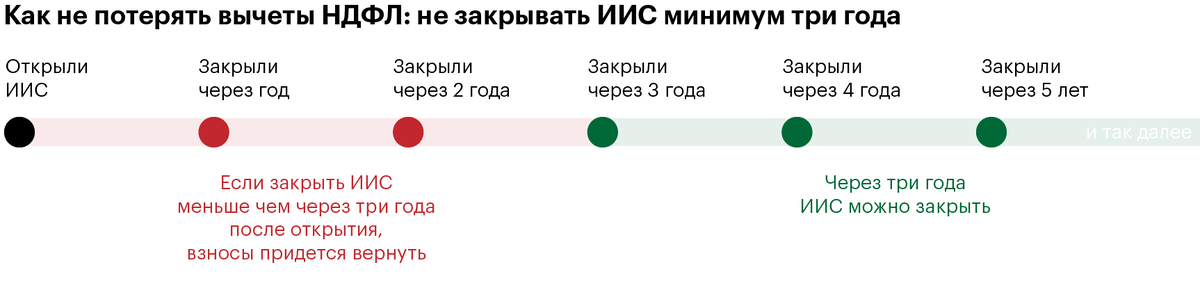

- Для получения налоговых льгот необходимо, чтобы ИИС был открыт на протяжении 3 лет.

- Пополнять ИИС сразу после открытия необязательно. Вы можете это сделать в любое другое время (если открываете счёт с самостоятельным управлением: Тинькофф-инвестиции, ВТБ, Церих), что достаточно удобно, так как отсчёт 3 лет начинается со дня открытия счёта, а не пополнения. Но можно открыть ИИС с доверительным управлением, тогда необходимо сразу пополнить счёт на N сумму.

- Допускается досрочное закрытие ИИС, но тогда инвестор теряет право на получение налоговых льгот. Также частично снять средства со счёта не получится.

Тип А - вычет на взнос.

- Даёт возможность вернуть 13% от суммы, которую вы внесли на ИИС за год, но не более 52 000 рублей, так как максимальная база для расчета налогового вычета составляет 400 000 руб.

- Право на налоговый вычет сохраняется только в течении 3-х лет, с момента возникновения льготы. После — она сгорает. И денежку будет уже не вернуть.

- Чтобы было что возвращать — нужно иметь официальный доход, с которого уплачены налоги. Ведь налоговый вычет по простому — это возврат налогов.

Подойдёт людям: у которых есть постоянный стабильный доход; кто не хочет быть активным инвестором; для тех, кто привык хранить деньги на депозите.

Тип Б - вычет из дохода.

- Доход подлежит налогообложению, поэтому данный тип ИИС позволяет вам через три года после открытия счета не платить НДФЛ на доходы от операций со средствами ИИС сверх взносов.

- На время действия ИИС налог на доходы от операций на бирже не взимается.

Подойдёт людям: без постоянного дохода, облагаемого налогом по ставке 13%; активных инвесторов; кто хочет получать высокую прибыль и не боится рисков. ИИС - отличный способ повысить ваши доходы.

Стоит отметить, что ИИС открыть достаточно легко. Необходимы лишь паспорт и ИНН.

Таким образом можно сделать вывод, что ИИС - это отличный инструмент в мире финансов, позволяющий инвесторам вернуть свои средства от налогообложения.

Начинающий инвестор благодаря ИИС может:

- Совершать операции на биржах (покупать и продавать ценные бумаги).

- Не волноваться за сохранность своих средств, открывая ИИС у крупных, проверенных брокеров.

- Если вы не обладаете определёнными знаниями, то есть возможность открыть ИИС с доверительным управлением (Сбербанк-инвестиции и т.д.) При открытии такого счёта вам предложат удобную для вас стратегию инвестирования.

И в заключение хочу добавить, что ИСС стоит открыть, если вы задумываетесь о создании депозита в банке.

Процент от вычета НДФЛ (13%) выше, чем предлагаемый процент по депозиту в различных банках (в среднем 7 - 8 %). Поэтому простое хранение денег (с учетом того, что вы редко будете совершать операции на бирже) на ИИС принесёт больше прибыли, чем на депозите.

Всех благ! С вами на связи Маэстро финансов)