В предыдущей статье я рассказывал, что в жизни остро стал вопрос о покупки квартиры. И я как извечный противник кредитов и всего, что с этим связано, решил посчитать и сравнить варианты накопления ипотеки для индивидуально моей ситуации.

Считая вариант с ипотекой я пришел к выводу, что за 10 лет я переплачу 3% от суммы ипотеки. Напомню исходные данные: 2-х комнатная квартира ценой 4,0 млн., есть первоначальный взнос 700 тыс. Ипотека берется на 10 лет, ежемесячный платеж около 45 тыс. Из этой цифры 30 тыс. – это сумма которую мы можем выплачивать из собственных зарплат, а 15 тыс. – это со сдачи однокомнатной квартиры. Вообщем в продолжение расчета:

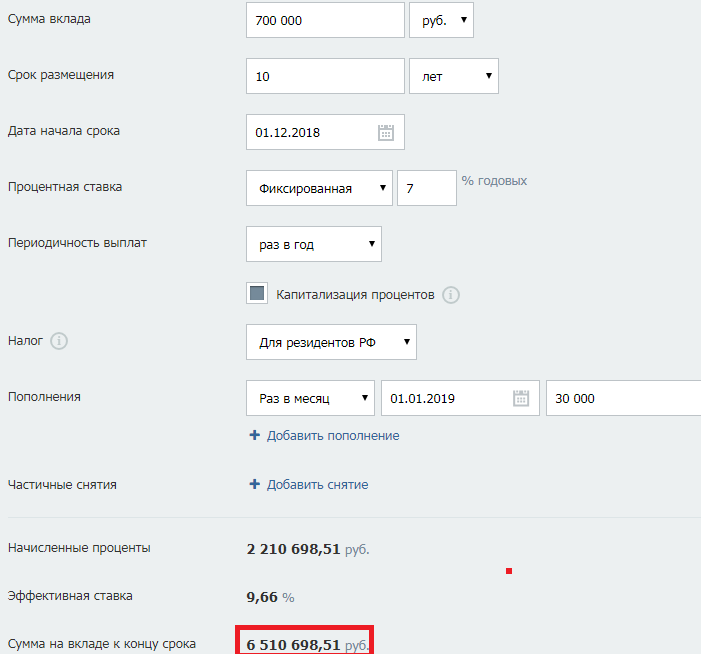

4. Если рассмотреть вариант с накоплением, то главный вопрос – это срок за который мы сможем накопить на эту же квартиру. Начнем, мы можем откладывать ежемесячно 30 тыс. и изначально у нас есть 700 тыс. Тут я решил пойти от обратного и посчитал сколько мы накопим за 10 лет. Воспользовался калькулятором вкладов и получилось, что через 10 лет у нас будет около 6,5 млн, что на 2,5 млн больше чем необходимо для покупки квартиры. То есть, накопления выигрывают по отношению к ипотеке причем существенно (ставку по вкладу взял среднюю за последние 10 лет).

5. Но для справедливости расчетов необходимо учесть инфляцию, а лучше динамику стоимости недвижимости. В интернете в основном разрозненная информация, но я нашел хорошую таблицу по крупным городам за 8 лет. Проверил данные по г.Краснодару из других источников и впринципе все сошлось. В среднем жилье дорожает 3-4% в год. Затем воспользовался тем же калькулятором вкладов вывел цену квартиры в районе 5,6 млн. То есть даже через 10 лет после покупки квартиры у нас останется 900 тыс.

Вывод: По всем расчетам выигрывает как я и предполагал накопление, а не ипотека. Но спешу заметить все индивидуально и в моем случае я склонился к ипотеке по следующим причинам (не учитывая конечно факт времени получения квартиры):

1) Я нашел квартиру в центре города по очень хорошей цене и чуть ли не последнюю в этом доме. Соответственно пока банк её проверял, и мы внесли деньги за бронирование, день сдачи приблизился, и её цена уже выросла на 300 тыс.

2) В дальнейшем цена на недвижимость будет в этом районе большими темпами чем в других, потому что границы города растут и то что было окраиной становится полноценным городом. Невозможно предсказать что будет, но логика говорит мне центр есть центр и такой вариант я вряд ли найду через 10 лет.

3) За 10 лет из-за инфляции в любом случае вырастут зарплаты, как бы это и смешно не казалось. А цена квартиры зафиксирована, и мы сможем гасить досрочно из-за этого.

Вообще если бы я пришел к этому вопросу 5 лет назад и у меня была возможность приумножить сбережения не только за счет банковского вклада, а и с помощью ИИС, существенно увеличив доходность своих сбережений без лишних рисков. Я бы выбрал вариант накоплений.

Если вам нравится наш материал, подарите нам лайк или подписывайтесь на канал и мы чаще будем появляться у вас в ленте! Хороших вложений!