Я работал в одном банке, который никогда не мог похвастаться особо высокими процентными ставками по вкладам. Но в один прекрасный день всё изменилось — банку потребовались деньги и у нас стали проводить «акции по вкладам».

«Вклад „Летний“», «Вклад „Юбилейный“», «Вклад „Отпускной“» — думаю, вы сталкивались похожими названиями в разных банках. Вся суть этих вкладов сводилась к тому, что это были вклады на короткий срок (до 3-х месяцев), с очень привлекательной процентной ставкой.

Так я познакомился с особой категорией клиентов — они открывали вклад строго в пределах страховой суммы, с ежемесячной выплатой процентов и требовали бесплатные банковские карты к вкладу.

Когда срок вклада заканчивался, они спрашивали про очередную акцию, и если ничего не было, то забирали деньги и уходили.

Потом, когда в банке объявлялся очередной «Вклад „Праздничный“» они снова возвращались.

С одним клиентом мне удалось поговорить довольно откровенно.

„Я — рантье“

Мужчина пенсионного возраста пришёл ко мне, чтобы пожаловаться на сотрудников. Они не выдали ему вклад, потому что в кассе не было достаточной суммы, а предложили заказать её. Я его успокоил, заверил, что завтра он получит деньги, ну и, конечно, попытался уговорить его открыть новый вклад. Я даже мог попросить для него повышенную ставку по обычному вкладу.

Он отказался и немного высокомерно поведал, что есть несколько банков в нашем городе, которые предлагают гораздо более привлекательные ставки, чем у нас.

Для меня там было ничего нового, мы сами проводили мониторинг, но вот такая осведомлённость клиента была для меня сюрпризом.

На моё удивление он ответил просто: «Я — рантье!».

Оказалось, выйдя на пенсию, он переехал в наш город из Москвы, купил здесь квартиру, положил деньги на вклады в разные банки. Он уже несколько лет занимается тем, что перекладывает деньги из банка в банк в поисках лучших процентов.

— На пенсию я бы не выжил — говорит он. — Проценты по вкладу — это моя зарплата.

Какие вклады можно использовать вместо зарплаты

Идея, в общем-то, не нова. Многие используют вклады для того, чтобы сформировать дополнительный источник дохода — прибавку к зарплате или пенсии.

Для этого имеет смысл подбирать вклады по следующему принципу:

- Ежемесячная выплата процентов на счёт или банковскую карту.

- Вклад должен быть вкладом, а не каким-то комплексным продуктом (вклад + страховка, вклад + ПИФ и т.п.).

- Процентная ставка — максимальная из предлагаемых.

- Банк должен быть обязательно участником системы страхования вкладов.

- Сумма вклада не должна превышать 1,4 млн руб. — Значит нужно подобрать несколько вкладов в разных банках, если речь идёт о большей сумме. И не забывайте, что банк должен быть участником системы страхования вкладов — это подтверждение того, что банк имеет право принимать вклады у физических лиц.

Какую сумму нужно держать на вкладах, чтобы получать «зарплату»

Чем больше — тем лучше. А о какой сумме идёт речь?

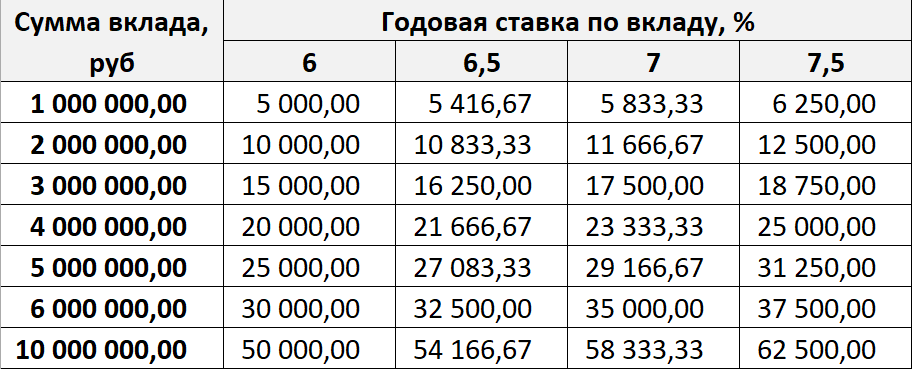

Если вам достаточно «зарплаты» в 20 тыс. рублей, то такую сумму вы будете получать, если разместите вклады на сумму 4 млн рублей. Это при ставке 6 процентов годовых.

Вот небольшая табличка, где можно увидеть какая сумма процентов будет причитаться вкладчиками, в зависимости от суммы вкладов и процентной ставки.

Вообще, банки рекламируют ставки и повыше. Правда, как правило, это ставки «до», и чтобы получить вклад с такой ставкой, необходимо выполнить ряд условий. Например, подписать договор на длительный срок (3-4 года) или… заплатить за страховку.

„Лучше купить квартиру“, „хранить в долларах“…

Обычно, когда заходит разговор о вкладах, то часто возникают мнения, что рублевыми вкладами пользоваться не нужно.

Кто-то говорит, что деньги нужно хранить в долларах, кто-то считает, что лучше купить квартиру и сдавать её, или предлагает что-то ещё.

Не хочу спорить, везде есть свои плюсы и минусы. И каждый человек должен сам выбрать то, что подходит именно ему.

Рекомендую прочитать

Что можно получить по вкладу кроме процентов

С чем вы соглашаетесь, подписывая заявление на банковскую карту — можно ли отказаться?