С начала введения санкций в отношении России Центральный банк провозгласил политику дедолларизации, т.е. снижения активов в валюте США. Политика эта осуществлялась крайне не последовательно когда активное снижение американских долговых обязательств компенсировалось увеличением наличных долларов и наоборот.

В 2017 году при выборе финансовых инструментов вложения профицита от внешней торговли была сделана ставка на доллар и сокращение наличной европейской валюты, в результате переоценки курсов ЦБ, по мнению специалистов в сфере финансового консалтинга, потерял 4,5 млрд. долларов. Аналогичное скоропалительное решение об увеличении юаней в общей корзине ЦБ, принятое в момент наивысшего укрепления китайской валюты по отношению к доллару, после ослабления его курса привело к потере почти 2 млрд. долларов. В случае дальнейшего его ослабления, такой вариант развития событий является вполне вероятным на фоне таможенного противостояния Китая и США, ущерб может увеличится вдвое. Как известно глава российского ЦБ является лучшим банкиром 2015 года, правда после этого была девальвация 2016 года, да и потери по 2 млрд. долларов в год вызывают вопросы. Но на них всегда существует универсальный ответ: ни ошибается тот кто ничего не делает.

Перевод значительной части ЗВР в китайский юань невозможно объяснить ни чем кроме как политическими мотивами и реверансом в сторону китайского руководства для консолидации усилий в противостоянии с Америкой. Но конфронтация с основным своим торговым партнёром, а это не Россия, не входит в планы руководства Китая. Из последних новостей, китайская государственная компания CNPC отказывается от закупок нефти в Венесуэле из-за санкций Вашингтона.

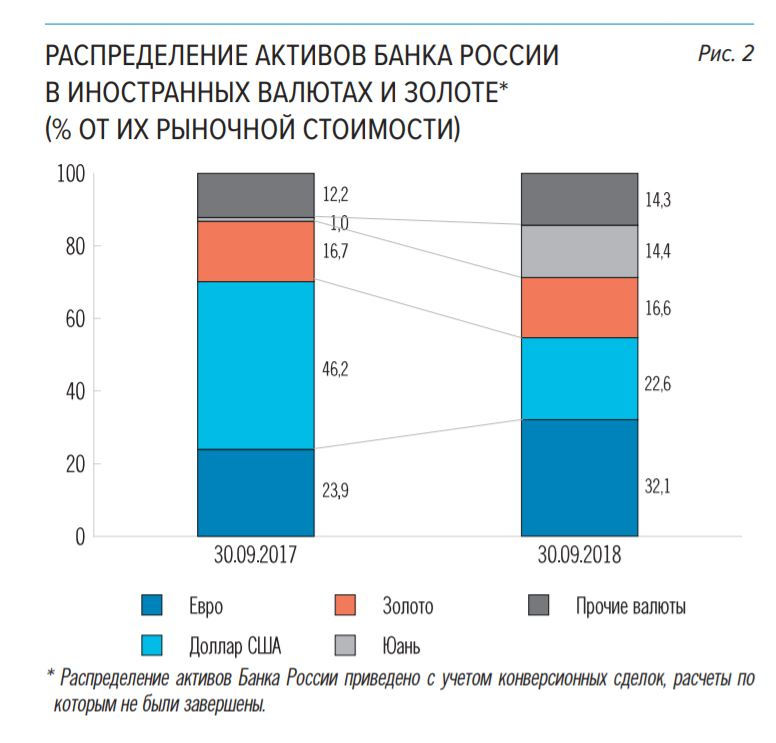

Сравнивая уровни общего, корпоративного и государственного долга, с золото-валютными запасами получается профицит: на 1 апреля 468,9 млрд. долларов внешний долг ( по оценке самого ЦБ он возрос на 1 июля 2019 года до 482,4 ) против 487,8 млрд. долларов ЗВР (519,8 на 01.08.2019). Долг номинированный в долларах США составляет 241,5 млрд. долларов при том что наличной американской валюты, которой в структуре ЗВР составляет 22,6%, есть в наличии 111 млрд. долларов. Встаёт закономерный вопрос: на сколько оправдан перевод резервов из долларов в другие валюты, если долги номинированные в них превышают их наличие почти в 2,5 раза?

То что основная масса долга составляют корпоративные заимствования не имеет значения, буквально несколько месяцев назад когда американские власти наложили санкции на Виктора Вексельберга, то международные кредиторы потребовали досрочного возвращения долгов, и российские монетарные власти в срочном порядке выдали тому кредит на погашение долга. В случае вала таких требований со стороны кредиторов, не стоит забывать также что в общем объёме ОФЗ нерезиденты составляют около 30% держателей долга которые также побегут из рисковых активов, возникнет ажиотажный спрос на валюту. И прежде чем избавляться от долларов, проводя так называемую дедолларизацию, может следовало бы сократить долги взятые в них?

На самом деле никакой дедолларизации не происходит. Ментально монетарные власти России продолжают жить в мире доллара, когда при пересчёте резервов приводят их к единому знаменателю, и это не российская валюта - рубль, что было бы логично, а американский доллар. А валютные спекуляции ЦБ приводят лишь к финансовым потерям.

Понравилась статья - выбирайте палец вверх. Пишите комментарии. Подписывайтесь на канал.