Рубрика основы финансовой грамотности. В прошлый раз мы поговорили, о учёте рисков. Но помимо указанных рисков, мы ещё живём в стране, где бывает ярко выраженная девальвация рубля (резкое изменение стоимости валют). Это частный случай риска, связанного с мировой экономикой.

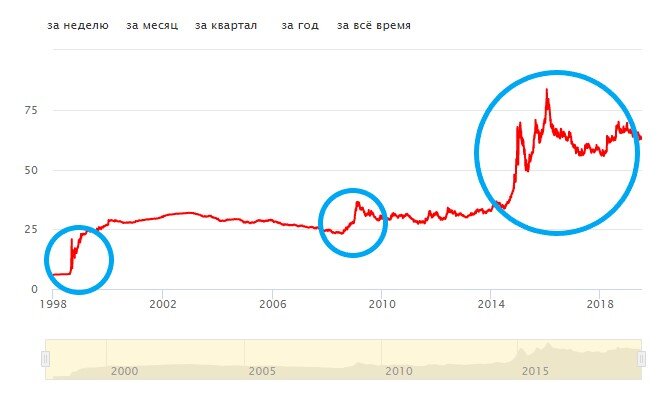

На графике можно чётко увидеть результаты двух мировых кризисов и одного Российского.

- В 1998 году рублёвые накопления уменьшились более чем в 5 раз

- В 2008 году в 1,5 раза

- В 2014 году в 2 раза

Стоит отметить, что с 2003 по 2008 год доллар продолжительно падал, на графике можно выделить ещё несколько областей продолжительно падающего тренда. То есть на участках, иногда занимающих несколько лет, рубль может укрепляться и это нормально. Но зная историю и сегодняшнее положение России на международном рынке можно сделать вывод – хранить деньги в только рублях опасно! Нужно держать накопления в «твёрдой» валюте! Люди в Европе и США могут годами, а то и лет десять видеть одни и те же цены в продуктовых магазинах. У нас за 10 лет, цены растут в разы.

Что такое диверсификация?

Это слово происходит от латинских слов diversus «разный» и facere «делать». То есть, если относить к семейному бюджету – его надо разнообразить. По сути, разнообразить все активы – квартиру, машину, дачу Вы не сможете. Но накопления нужно! Мы неоднократно говорили, что есть инвестиционная часть накоплений, а есть подушка финансовой безопасности.

Инвестиционная часть накоплений создаётся на долгий срок. Не просто года, а десятки лет. На мой взгляд, опрометчиво держать активы десятки лет в рублях, если с определённой периодичностью рубль катастрофически падает. Самый стабильный с самый диверсифицированный по странам рынок – рынок США. Компании США имеют представительства не только в США, но и во многих странах мира. Кока-Колу, P&G, Kimberly-Clark, Intel, Mobil знают везде и заводы этих компаний находятся по всему миру. Это не исключает инвестиций в Российский рынок, но при этом опрометчиво делать ставку только на Россию, исключая диверсификацию по всему миру.

Подушка безопасности, в свою очередь, должна быть в зоне доступа – то есть в рублях. Точнее, если Вы тратите деньги в рублях, то и держите деньги в рублях. Есть исключения, например, необходимость частых поездок заграницу, но если Вы живёте и дальше планируете жить в России, валютная часть не должна занимать большую долю от подушки безопасности

Хранить свободные средства в валюте имеет смысл только если Вы планируете траты в валюте, например, собираетесь заграницу. У меня есть знакомый, который часто ездит в Европу, ему выгодно держать деньги в Евро. Таким образом он не задумывается о текущем курсе рубля к евро и не думает, сколько потеряет на разнице обмена. Эти деньги, не инвестиция или вложение, это просто средства, которые тратятся на текущие нужды. В остальном - только рубли.

А как Вы относитесь к покупке валюты для формирования семейного бюджета? Напишите об этом в комментариях. Подписывайтесь, на канал Инвестиции и финансы это просто. Каждую пятницу, я рассказываю об основах финансовой грамотности и личных финансов. Ставьте пальцы вверх, если было интересно. Поделитесь статьёй в соцсетях